證券時報網

2025-01-07 08:20

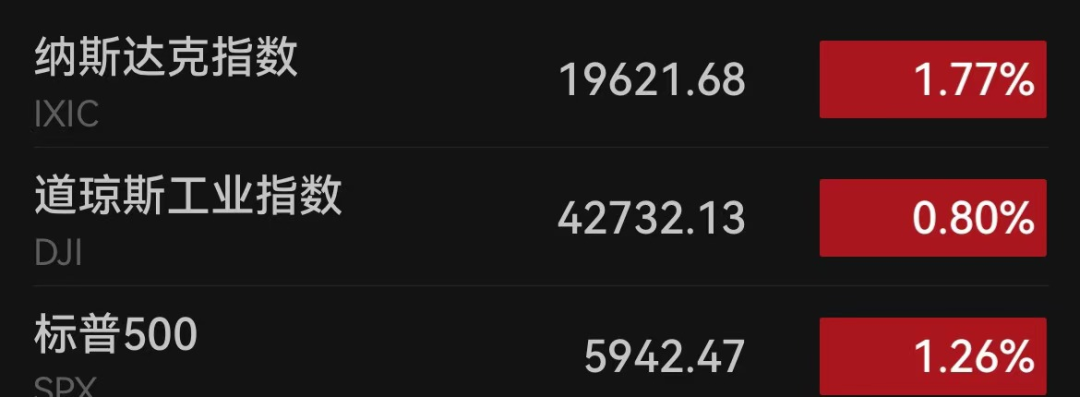

當地時間1月3日,美股三大指數集體收漲。

截至收盤,納指漲1.77%,本周累跌0.51%;標普500指數漲1.26%,本周累跌0.48%;道指漲0.80%,本周累跌0.60%。

經濟數據方面,美國12月ISM制造業PMI為49.3,錄得2024年3月份以來新高,預期48.2,前值48.4。

特斯拉漲超8%,創去年11月12日以來最大單日漲幅。

科技股爆發,特斯拉大漲8%

當地時間1月3日,美股三大指數集體收漲。截至收盤,納指漲1.77%,本周累跌0.51%;標普500指數漲1.26%,本周累跌0.48%;道指漲0.80%,本周累跌0.60%。其中,納指、標普500指數終結日線5連跌,道指終結日線4連跌。

板塊方面,標普500指數十一大板塊全部收漲。其中,非必要消費板塊以2.43%的漲幅領漲,工業、信息技術、房地產、公用事業板塊均漲超1%。

大型科技股普遍上漲。特斯拉漲超8%,創去年11月12日以來最大單日漲幅;英偉達漲逾4%,創去年11月20日以來最大單日漲幅;英特爾、微軟、谷歌、亞馬遜漲超1%,Meta小幅上漲;蘋果、奈飛小幅下跌。

熱門中概股漲跌不一,納斯達克中國金龍指數漲0.93%,本周累跌2.11%。叮咚買菜漲超10%,金山云漲超5%,極氪漲超4%,京東、理想汽車漲超3%;世紀互聯跌超2%,騰訊音樂跌超1%。

經濟數據方面,美國供應管理協會(ISM)公布數據顯示,12月ISM制造業PMI指數為49.3,創九個月新高,略好于預期的48.2,11月為48.4。盡管PMI仍低于50,表明制造業仍處于萎縮狀態,但多數分項指數有所改善,顯示出制造業活動的企穩跡象。

美國供應管理協會制造業調查委員會主席蒂莫西·菲奧雷表示:“美國12月制造業活動再次萎縮,但萎縮速度較11月有所放緩。需求出現改善跡象,產出趨于穩定,投入保持寬松。”

消息面上,美聯儲官員巴爾金周五表示,2025年美國經濟基本面積極,增長面臨的上行風險大于下行風險。他指出,通脹仍未回到目標水平,存在上行風險,需更多努力。他認為金融市場的不確定性已減小,市場預測與美聯儲預期一致。鑒于潛在的通脹風險,巴爾金傾向于維持緊縮政策,直到通脹回落至2%或需求減弱。

微軟800億美元加碼投入AI數據中心

微軟公司最新宣布將在2024財年投入800億美元建設數據中心,其在人工智能(AI)方面所需的資本支出較去年再度增加。微軟總裁布拉德·史密斯在博客中寫道,這一支出中超過一半將用于美國市場,預計到2025年6月完成。史密斯表示,近年來AI技術的進展得益于“規模龐大的基礎設施投資,這些投資構成了AI創新和應用的基礎”。

史密斯指出,微軟和其他云計算巨頭正在通過大規模的基礎設施投資,滿足AI技術對計算能力的需求。他還強調,隨著AI需求的不斷增長,數據中心的建設不僅僅是公司擴張的一部分,更是支持未來技術創新的關鍵。

為了滿足數據中心對大量電力的需求,微軟已與其他公司達成協議,包括在美國賓夕法尼亞州的三里島核電站重新啟用一座反應堆。在這些數據中心的建設過程中,微軟的大量資金還將用于購買高性能芯片,包括來自英偉達等公司的產品。同時,像戴爾科技這樣的基礎設施供應商也在為微軟的數據中心提供重要支持。

多家車企發布銷量數據

特斯拉日前公布的全年銷量數據顯示,特斯拉2024年的銷量為178.9萬輛,同比下降1.1%,不及預期的180.6萬輛,這是該公司年銷量10多年來首次下滑。此外,特斯拉第四季度交付49.5萬輛,未能達到預計的51.2萬輛。巴克萊分析師丹·萊維表示,盡管未改變市場預期,但仍反映出2025年增長的挑戰,尤其是特斯拉過度依賴尚未發布的“2.5型”車型。

與特斯拉不同,美國電動汽車廠商Rivian在2024年第四季度超出了分析師預期,交付了14183輛汽車,較預期的13472輛多出約5%。盡管全年生產下降約13%,但仍超出了公司調整后的目標。Rivian還表示,生產已不再受到部件短缺的限制。分析師雅各布·伯恩認為,Rivian的生產改善和專注的產品戰略使其在競爭中占得先機,尤其在特斯拉可能面臨市場疲軟時。

其他車企方面,福特汽車第四季度美國汽車總銷量53萬輛,第四季度美國電動汽車總銷量77258輛;第四季度美國零售銷量增長17%,主要受汽油和混合動力車型需求增加的推動。通用汽車四季度美國交付75.5萬輛,同比增長21%;第四季度電動汽車銷售43982輛,同比增長125%,得益于皮卡和SUV需求的上升。

盡管2024年美國多家電動車銷量迎來增長,分析人士認為這一趨勢在2025年可能放緩,尤其是在特朗普政府上臺后,他可能會撤銷或減少電動汽車的稅收補貼,這將對電動車廠商構成挑戰。