深圳商報(bào)

謝惠茜

2025-04-18 08:58

證券時(shí)報(bào)記者 卓泳

近日,重慶首只S母基金——重慶渝創(chuàng)銀河接力私募股權(quán)投資基金正式設(shè)立,目標(biāo)規(guī)模36億元。據(jù)記者觀(guān)察,在此之前,多地都以國(guó)資作為出資主體設(shè)立S基金(私募股權(quán)二級(jí)市場(chǎng)基金),并逐漸成為S基金市場(chǎng)中重要的參與主體。數(shù)據(jù)顯示,2024年以來(lái),全國(guó)有超10只S基金注冊(cè)成立,來(lái)自近10個(gè)省份。然而,在越來(lái)越多資金入局S基金市場(chǎng)的同時(shí),市場(chǎng)交易的活躍度卻不高。癥結(jié)在哪?有何解?

國(guó)資S基金背后訴求

2024年,S基金市場(chǎng)暗潮涌動(dòng)。記者觀(guān)察到,2024年以來(lái),S基金的出資主體主要以地方國(guó)資為主。比如,去年3月,福建發(fā)布首只S母基金,目標(biāo)規(guī)模為20億元;4月,上海100億元科創(chuàng)接力基金啟動(dòng);同月,安徽首只S基金也完成注冊(cè)設(shè)立,規(guī)模為28億元;5月,由6家國(guó)資企業(yè)聯(lián)合出資的四川首只S基金在成都高新區(qū)成立,總規(guī)模15億元。

進(jìn)入2025年,國(guó)資設(shè)立S基金勢(shì)頭依舊不減。工商信息顯示,江西潤(rùn)信贛投接力股權(quán)投資合伙企業(yè)(有限合伙)和南京江北新區(qū)份額接續(xù)投資基金合伙企業(yè)(有限合伙)分別于今年前兩個(gè)月設(shè)立,背后均以國(guó)資國(guó)企股東為主。

執(zhí)中ZERONE數(shù)據(jù)顯示,2024年以來(lái),共有11只S基金注冊(cè)成立,涉及關(guān)聯(lián)投資機(jī)構(gòu)超10家,覆蓋安徽、四川、河南、福建、天津、江蘇、廣東、江西等省份。從交易量來(lái)看,2023年中國(guó)私募股權(quán)二級(jí)市場(chǎng)全年累計(jì)交易規(guī)模740億元,共發(fā)生交易事件306起,覆蓋307只基金。

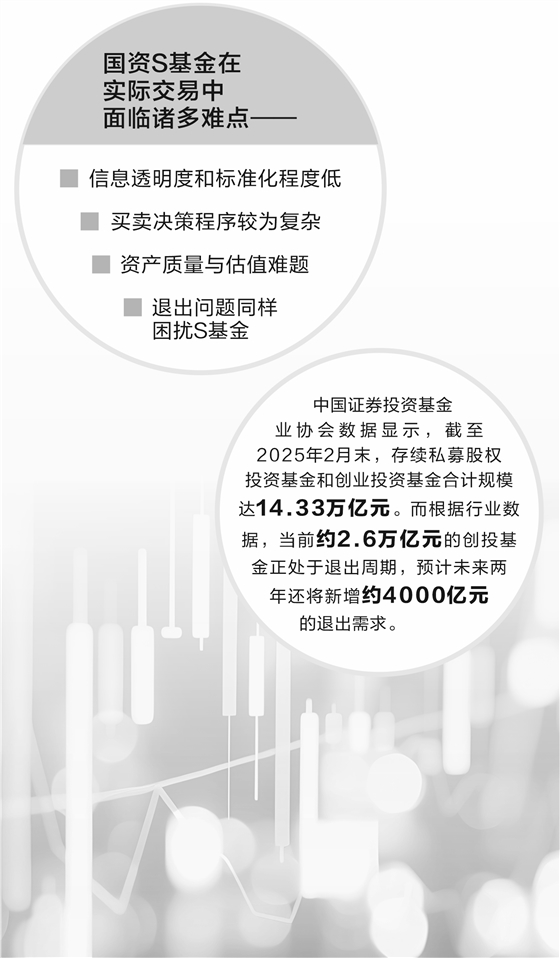

各地S基金紛紛設(shè)立的背后,是規(guī)模龐大且亟待退出的創(chuàng)投基金。中國(guó)證券投資基金業(yè)協(xié)會(huì)數(shù)據(jù)顯示,截至2025年2月末,存續(xù)私募股權(quán)投資基金和創(chuàng)業(yè)投資基金合計(jì)規(guī)模達(dá)14.33萬(wàn)億元。而根據(jù)行業(yè)數(shù)據(jù),當(dāng)前約2.6萬(wàn)億元的創(chuàng)投基金正處于退出周期,預(yù)計(jì)未來(lái)兩年還將新增約4000億元的退出需求。

創(chuàng)投退出難題已受到監(jiān)管層的重視。今年1月,國(guó)務(wù)院辦公廳印發(fā)《關(guān)于促進(jìn)政府投資基金高質(zhì)量發(fā)展的指導(dǎo)意見(jiàn)》,明確提出“鼓勵(lì)發(fā)展S基金”。今年全國(guó)兩會(huì)期間,中國(guó)證監(jiān)會(huì)主席吳清表示,支持S基金和并購(gòu)基金發(fā)展等,進(jìn)一步暢通多元化退出渠道。此外,深圳、浙江、江蘇等地也相繼出臺(tái)相關(guān)政策,支持S基金設(shè)立和S基金份額轉(zhuǎn)讓。

助力創(chuàng)投基金退出,平滑創(chuàng)新企業(yè)融資周期,是各地國(guó)資設(shè)立S基金的最本質(zhì)訴求。“S基金以時(shí)間換空間,能規(guī)避單一基金不能長(zhǎng)期持有項(xiàng)目的弊端。”榆煤基金總經(jīng)理秦笙接受記者采訪(fǎng)時(shí)表示,S基金能讓企業(yè)獲得更長(zhǎng)的發(fā)展時(shí)間,在IPO不確定性大及基金流動(dòng)性較弱時(shí),避免企業(yè)因基金到期而被強(qiáng)制執(zhí)行回購(gòu),導(dǎo)致資金斷流。

事實(shí)上,相較于投資盲池基金,S基金接二手份額能較快實(shí)現(xiàn)資金回流,較快產(chǎn)生DPI(投資資本分紅率),無(wú)論是市場(chǎng)化投資人還是地方國(guó)資,都無(wú)一不被S基金的這一優(yōu)勢(shì)吸引。“我們認(rèn)為中國(guó)當(dāng)前一級(jí)市場(chǎng)的存量基金規(guī)模已經(jīng)很大了,有很大的接續(xù)需求,而S基金的投資周期較盲池基金短,份額價(jià)格相對(duì)較低,風(fēng)險(xiǎn)也更可控,我們也想在其中尋找財(cái)務(wù)空間。”一家近期以QFLP資格進(jìn)入中國(guó)的美元GP(普通合伙人)相關(guān)負(fù)責(zé)人對(duì)記者表示。

除了賺取財(cái)務(wù)回報(bào),S基金還被一些地方國(guó)資視為一種另類(lèi)招商引資方式。“會(huì)有一些民營(yíng)LP(有限合伙人)繳款出現(xiàn)問(wèn)題,GP就會(huì)尋求國(guó)資支持,如果這個(gè)份額不是很搶手,國(guó)資接這個(gè)份額時(shí)就可以促使有關(guān)項(xiàng)目方將項(xiàng)目落到當(dāng)?shù)兀瑥亩鴮?shí)現(xiàn)招商引資。”杭州一國(guó)資VC(風(fēng)險(xiǎn)投資)負(fù)責(zé)人王昊(化名)告訴記者。

交易量不活躍 S基金落地難點(diǎn)多

地方國(guó)資在布局S基金上早有探索,但并非設(shè)立S基金,而是以買(mǎi)家身份接盤(pán)基金份額。“我們?cè)?019年就買(mǎi)過(guò)別人手上持有的基金份額,但當(dāng)時(shí)只買(mǎi)LP斷供的份額,這在當(dāng)時(shí)是相對(duì)順手的做法。”王昊對(duì)記者表示。

盡管?chē)?guó)資早已試水,但這些年S基金的交易并不是很旺。執(zhí)中ZERONE統(tǒng)計(jì)顯示,2023年政府資金無(wú)論是作為S交易的買(mǎi)方還是賣(mài)方,其交易總額均有所下降。2023年政府資金在子基金份額出售數(shù)量上較2022年有所增加,但交易總金額下降超過(guò)50%。

受訪(fǎng)業(yè)內(nèi)人士均表示,除了市場(chǎng)環(huán)境變化因素之外,國(guó)資S基金與市場(chǎng)化S基金一樣,實(shí)際交易中同樣面臨諸多難點(diǎn):

一是信息透明度和標(biāo)準(zhǔn)化程度低。秦笙指出:“國(guó)資在接手基金份額時(shí),通常需要盡調(diào)基金的底層資產(chǎn),但每個(gè)項(xiàng)目的信息開(kāi)放程度不一樣,有的企業(yè)甚至可能涉及訴訟,導(dǎo)致盡調(diào)難度較大。”對(duì)此,王昊也表示,企業(yè)通常不愿為穿透兩層的未來(lái)股東開(kāi)放現(xiàn)場(chǎng)盡調(diào),大部分買(mǎi)方都只能通過(guò)電話(huà)和側(cè)面詢(xún)問(wèn)了解項(xiàng)目情況,獲取的信息十分有限。

這種信息上的不透明和非標(biāo)準(zhǔn)化,使得國(guó)資在投資決策時(shí)難以全面準(zhǔn)確地評(píng)估項(xiàng)目風(fēng)險(xiǎn)與價(jià)值。因此,受訪(fǎng)人士普遍認(rèn)為,這對(duì)S基金買(mǎi)方的能力要求很高,不僅要有母基金資源,還得有直投判斷項(xiàng)目的能力。

二是買(mǎi)賣(mài)決策程序較為復(fù)雜。王昊表示:“賣(mài)方多是國(guó)企,怕審計(jì)出問(wèn)題,不敢輕易降價(jià)賣(mài)份額,常要求管理人高價(jià)接盤(pán)。”這就導(dǎo)致市場(chǎng)上可交易的份額價(jià)格缺乏吸引力,難以達(dá)成交易。而對(duì)于國(guó)資買(mǎi)方來(lái)說(shuō),他還提到:“購(gòu)買(mǎi)資產(chǎn)時(shí)很敏感,得跟領(lǐng)導(dǎo)解釋這不是接盤(pán),是接力投資。”他認(rèn)為,復(fù)雜的決策流程會(huì)降低投資效率,也可能會(huì)錯(cuò)過(guò)一些優(yōu)質(zhì)項(xiàng)目的投資時(shí)機(jī)。

三是資產(chǎn)質(zhì)量與估值難題。受訪(fǎng)人士均表示,交易價(jià)格的確定是整個(gè)S交易中的一大難題。王昊表示,一般來(lái)說(shuō),基金份額的出售價(jià)格都會(huì)在一手交易的價(jià)格基礎(chǔ)上打折,市場(chǎng)上若折扣不到六折,買(mǎi)家購(gòu)買(mǎi)的動(dòng)力則不足。而且,買(mǎi)家會(huì)對(duì)項(xiàng)目退出可能性進(jìn)行評(píng)估,如果無(wú)法退出,再低的估值也是虛的。此外,華南一券商資深投行人士解楓(化名)還提到,S基金的買(mǎi)家還需要考慮項(xiàng)目原本就簽下的對(duì)賭、特殊權(quán)益等問(wèn)題,因此也增加了交易難度。

四是退出問(wèn)題同樣困擾S基金。無(wú)論是直接投資項(xiàng)目,還是通過(guò)買(mǎi)二手基金份額來(lái)間接投資項(xiàng)目,最終都要面臨退出難題。

王昊坦言,國(guó)資設(shè)立S基金呈現(xiàn)“既要又要”的多元訴求,“既想價(jià)格低、項(xiàng)目好,又要估值合理、退出順暢,還得完成招商引資,聚焦科技項(xiàng)目且投資周期短,這些目標(biāo)相互沖突,很難同時(shí)實(shí)現(xiàn)”。

業(yè)內(nèi)建言把管理權(quán)讓渡給市場(chǎng)

一方面,GP和LP出于流動(dòng)性考量,對(duì)S基金交易的熱情攀升;但另一方面,買(mǎi)賣(mài)雙方的利益訴求仍在尋求最佳平衡點(diǎn)。如今國(guó)資下場(chǎng)做S基金,如何真正取得實(shí)效,跑好創(chuàng)業(yè)投資這場(chǎng)“接力賽”?記者綜合受訪(fǎng)人士的觀(guān)點(diǎn),梳理出以下建議:

在國(guó)資S基金明確自身定位方面,王昊指出,當(dāng)前有些國(guó)資在設(shè)立S基金時(shí),頂層設(shè)計(jì)與執(zhí)行層面存在錯(cuò)位,致使實(shí)操落地困難。“有些國(guó)資在設(shè)立S基金時(shí),連自己是買(mǎi)方還是賣(mài)方都搞不清楚。”他認(rèn)為,地方國(guó)資要深入思考設(shè)立S基金的目的,平衡財(cái)務(wù)回報(bào)、招商引資、扶持企業(yè)發(fā)展等多元目標(biāo),避免因目標(biāo)沖突影響基金運(yùn)作。

與中國(guó)S基金市場(chǎng)不同,海外S基金歷經(jīng)30年的發(fā)展已經(jīng)非常成熟,許多S基金規(guī)模體量與最大的PE基金相近。因此,有市場(chǎng)觀(guān)點(diǎn)認(rèn)為,我國(guó)S基金發(fā)展可借鑒海外S基金的一些成熟經(jīng)驗(yàn)。“海外S基金擁有復(fù)雜的交易模型和方式,如拆項(xiàng)目交易等。”王昊告訴記者,在國(guó)內(nèi),由于好項(xiàng)目老LP不愿拆,差項(xiàng)目新LP不愿接,且國(guó)企參與可能還涉及本土項(xiàng)目搭配等問(wèn)題,國(guó)資S基金可研究和借鑒市場(chǎng)化和外資S基金在這方面的具體做法。

讓渡基金管理權(quán),也是一些外資S基金常見(jiàn)的做法。解楓認(rèn)為,國(guó)資S基金也可以考慮由具有母基金資源和管理能力的民營(yíng)機(jī)構(gòu)擔(dān)任基金管理人。“這種方式可以幫助國(guó)資規(guī)避敏感問(wèn)題,推動(dòng)S基金業(yè)務(wù)發(fā)展。”例如,在投資決策過(guò)程中,民營(yíng)機(jī)構(gòu)可以利用其靈活的市場(chǎng)機(jī)制和專(zhuān)業(yè)的投資能力,為國(guó)資S基金篩選優(yōu)質(zhì)項(xiàng)目,提高投資成功率。

而在基金運(yùn)作方面,解楓還提出了具體建議:“鑒于硬科技投資周期長(zhǎng),S基金募資期限應(yīng)盡量延長(zhǎng)。”此外,可以充分發(fā)揮國(guó)資優(yōu)勢(shì),吸引保險(xiǎn)、社保、國(guó)外主權(quán)財(cái)富基金等長(zhǎng)期資金,實(shí)現(xiàn)期限匹配和平滑,提升企業(yè)成長(zhǎng)的成功概率。

在投資條款與投資方式上,國(guó)資S基金應(yīng)考慮靈活處理。“重新談判投資條款,與被投方妥善協(xié)商對(duì)賭回購(gòu)、董事席位等事宜,做好風(fēng)控。”解楓認(rèn)為,投資方式也應(yīng)多樣化,可選擇購(gòu)買(mǎi)單個(gè)項(xiàng)目、一組項(xiàng)目、有限合伙份額甚至收購(gòu)GP,更好地控制風(fēng)險(xiǎn)。

此外,他還建議,S基金的GP可結(jié)合自身產(chǎn)業(yè)背景優(yōu)勢(shì),與有招引需求的地方、有產(chǎn)業(yè)轉(zhuǎn)型訴求的上市公司合作。以和上市公司合作為例,一方面,上市公司可借投資S基金助力自身產(chǎn)業(yè)轉(zhuǎn)型或?qū)で笮碌脑鲩L(zhǎng)曲線(xiàn);另一方面,S基金也可通過(guò)上市公司這個(gè)產(chǎn)業(yè)方實(shí)現(xiàn)基金或者項(xiàng)目的退出。