中國基金報

嘉合

2025-01-08 12:20

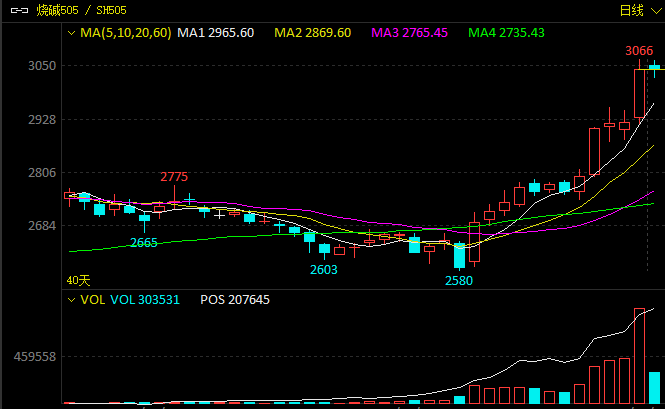

周一,燒堿期貨集體上漲,成交明顯放量。其中,燒堿主力合約SH2505一舉上破3000元/噸整數關口,最高觸及3066元/噸,刷新逾一年高位。期貨日報記者觀察到,燒堿主力合約漲幅呈現增倉上漲態勢,錄得五連陽。同時,燒堿近月合約SH2502、SH2503紛紛漲停,超出市場預期。

記者了解到,當前,燒堿市場處于季節性淡季,行情呈現淡季不淡的特點。

“從近期現貨市場的供需情況看,燒堿市場并未出現明顯改善。”方正中期期貨產業研究中心負責人夏聰聰表示,現貨市場跟漲不積極,導致燒堿期現市場走勢分化明顯。前期山東地區報價不漲反降,現貨市場處于深度貼水狀態,基差處于相對低位。

在夏聰聰看來,燒堿期貨上漲背后的邏輯主要是受2025年下游氧化鋁企業投產預期的帶動。“氧化鋁作為燒堿的主力下游,消費占比超過三成,大量新增產能投產,市場預期燒堿需求增加。”夏聰聰稱,盡管燒堿自身也存在投產計劃,但由于集中投產時間不一致,將出現供需錯配現象。“在下游投產預期下,基于燒堿供需關系好轉,從2024年12月下旬開始,SH2405合約持續增倉上行。”她說。

此外,從消息面來看,1月3日,一則韓國韓華氯堿公司計劃在2025年2月中旬至3月中旬期間檢修105萬噸氯堿裝置的消息傳遍市場,市場對韓國在2—3月期間的氯堿供應有所擔憂。

中泰期貨燒堿研究員郭慶表示,中國作為緊鄰韓國的氯堿生產大國,特別是山東省、江蘇省距離韓國較近,不排除后期韓國會從山東、江蘇進口燒堿的可能。山東省作為燒堿期貨的基準交割地,面臨潛在的出口利多,使得燒堿期貨大幅上漲。

值得注意的是,此輪燒堿期貨上漲行情中,燒堿期貨近遠月合約出現明顯分化,主要體現在SH2501合約與SH2505合約。

對此,郭慶解釋,由于春節假期期間為燒堿消費淡季,近月SH2501合約出現大幅下跌。而SH2505合約受后期下游氧化鋁投產影響,需求預計大幅度增長,走勢偏強。

“近月合約受交割影響,與現貨市場聯動緊密。”夏聰聰表示,此輪反彈行情中,燒堿現貨市場表現相對謹慎,跟漲不積極。燒堿下游需求分化,非鋁需求略顯低迷,對高價貨源存在抵觸情緒。氧化鋁企業運行產能近期有所縮減,耗堿量并未出現提升,加之山東地區某大型氧化鋁企業液堿訂單采購價不斷下調,對市場情緒形成擾動。“燒堿期貨近弱遠強,遠月合約更容易受到市場預期的帶動。”夏聰聰如是說。

在郭慶看來,后期燒堿期貨上行驅動依舊較為充足,期價有望呈現上行趨勢。“SH2505合約所反映的預期正在一步一步照進現實。一方面,國內氧化鋁企業備貨陸續進行;另一方面,海外新增氧化鋁產能陸續投產,使中國液堿出口值得期待。”他稱,燒堿期貨的趨勢將取決于燒堿下游需求的釋放時間,投資者應該緊跟需求,把握燒堿期貨的后期走勢。

然而,夏聰聰認為,目前,燒堿期貨價格已經抬升至上市初期的高位,無論從基本面還是季節性來看,市場持續上漲的驅動略顯不足。“當前燒堿產能利用率仍偏高,國內供應穩定,下游以剛需接貨為主,現貨市場成交未出現量價齊升局面。隨著年關臨近,下游非鋁需求存在縮減可能。”在她看來,燒堿期貨上行的驅動主要來自下游投產下的供需關系好轉,氧化鋁的實際投產可能不及預期。市場情緒減弱后,燒堿盤面存在回落風險,期價在歷史高點附近承壓。

業內人士稱,鑒于燒堿期貨升水現貨過高,按照山東32%液堿價格計算,基差為-550元/噸,后市期貨盤面不排除大幅調整的可能性。