證券時報網

胡飛軍

2025-01-10 06:47

又一家明星私募被“打回原形”。

中基協數據顯示,知名私募泰旸資產目前的管理規模為10-20億元,而根據第三方平臺數據,該公司曾于2021年5月突破百億規模大關。

三年多時間管理規模從100多億元縮水至不足20億元,泰旸資產究竟發生了什么?

據公開資料,泰旸資產成立于2015年3月,同年4月完成登記備案,公司以GARP( 以較低價格買入成長性較高的股票 )為核心股票投資策略,通過自上而下行業篩選與自下而上精選個股相結合的方式,重點選擇合理估值、較高成長的優質成長股進行中長線投資。

泰旸資產的實際控制人劉天君曾在2001年7月加入招商證券擔任研究所研究員,后于2003年3月至2013年6月在嘉實基金工作了十年,期間曾擔任該公司股票投資部總監、基金經理。之后劉天君曾全資創辦深圳博雅資產,并出任公司總經理兼投資總監,不過很快便在2014年3月重新回歸嘉實基金擔任機構首席投資官,直至創辦泰旸資產之前再度告別嘉實基金。同時根據天眼查APP數據,劉天君已經在2015年1月將所持深圳博雅資產100%股權全部轉出,徹底退出該公司股東之列。

天眼查APP數據顯示,自2015年3月成立以來,劉天君便是一直是泰旸資產的第一大股東,只是由于公司后續發生過多次股權變更,劉天君的持股比例也曾隨之有所變動。

具體來看,2016年10月,泰旸資產原持股30%的創始人施鏡葵退出股東之列,同時張鵬新進成為公司持股1%的股東,劉天君的持股比例則大幅增加至99%;2019年1月,湯明澤新進成為泰旸資產持股5%的股東,劉天君的持股比例隨之下降至94%;2020年3月,張鵬退出公司股東之列,湯明澤的持股比例上升至6%。

不過,上述股權變更事項均發生在泰旸資產晉級至百億私募以前。

一般來說,私募管理規模的變化往往與公司旗下產品的業績表現有著較強的關聯關系,泰旸資產也不例外。

好買基金網數據顯示,2017年至2020年,泰旸資產在該網站有業績更新的產品年度平均收益率分別為37.87%、-5.96%、43.65%和45.19%。此后公司業績表現開始急轉直下,2021年至2023年、以及最近一年以來,泰旸資產在該網站有業績更新的產品平均收益率分別為-11.28%、-19.59%、-11.51%以及-4.99%。

表格:泰旸資產歷史業績情況數據來源:好買基金網、界面新聞整理

表格:泰旸資產歷史業績情況數據來源:好買基金網、界面新聞整理

從公司旗下部分在好買基金網有業績更新的產品凈值來看,泰旸資產更為確切的“業績變臉”點很可能是在2021年6月底。

以“泰旸創新成長7號B期”為例,產品成立于2018年6月,至2021年6月底累計收益率一度達到108.39%,隨后產品凈值便一路波動回撤,截至今年1月3日其最新累計凈值僅為0.9389,相較于三年多以前的凈值高點回撤高達59.19%。而公司旗下2021年5月成立的“泰旸創新成長7號E期”也是在當年6月底以后凈值一路波動下挫,截至今年1月3日,產品累計虧損率已經高達50.13%。

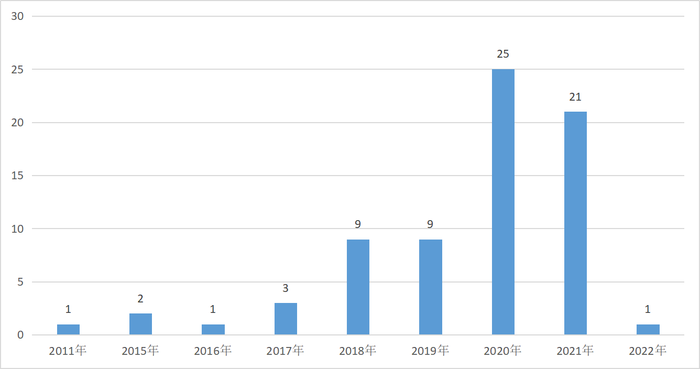

Wind數據顯示,泰旸資產旗下一共備案過72只私募產品,其中67只產品的成立時間為2017年至2021年,占比93.06%,31只產品的成立時間集中在2020年8月至2021年10月之間,占比43.06%。2021年11月以來,公司一共僅備案過1只產品。考慮到私募發行產品會有一定的時間周期,泰旸資產“上新斷檔”的時間點恰好與公司“業績變臉”的時間點相吻合。

圖:泰旸資產旗下產品成立時間分布情況數據來源:Wind、界面新聞整理

圖:泰旸資產旗下產品成立時間分布情況數據來源:Wind、界面新聞整理

新產品發行停滯的同時,整體業績表現的下滑也在不斷消耗著泰旸資產的存續規模。Wind數據顯示,公司旗下仍在運作的56只產品中,有16只截至2024年3季度的存續規模均已經不足1000萬元。

從另一個角度來看,泰旸資產在2021年前后集中發行了大量的產品,或許也是導致公司后續業績下滑的重要原因之一。一般來說,管理的資金規模越大,投資難度也會相應增加,對公司投研能力的要求也會越高。而根據天眼查APP數據,2020年至2022年泰旸資產的參保人數分別為20人、22人和22人,這也意味著在集中發行了大批產品、管理規模迅速擴張的時期,公司的員工并沒有顯著增加。

在“業績變臉”前后泰旸資產究竟布局了哪些方向?

翻閱公司在2021年左右發布的月度觀察不難看出,彼時泰旸資產對于醫藥生物方向關注度非常高。

其中,2021年7月泰旸資產曾明確透露醫藥是公司重點投資的行業,醫藥合同外包服務(即CXO)與民族品牌消費品是公司上半年投資最為成功的兩大賽道。公司同時判斷,“CXO是未來5-10年成長性能見度最高的科技創新賽道之一,該賽道的頭部公司有望沖擊萬億市值,成為能夠在全球舞臺上與歐美頂級科技公司分庭抗禮的中國創新企業。”

Wind數據顯示,2021年全年泰旸資產合計調研168次,共涉及97只個股。以申萬一級行業分類為參考,公司調研的股票中也是醫藥生物行業的個股數量最多,達到了29只,占比29.9%。其中,邁瑞醫療(300760.SZ)、佰仁醫療(688198.SH)、美迪西(688202.SH)等三只醫藥生物行業的個股被調研次數分別多達8次、7次和4次。

從市場表現方面來看,2021年7月卻恰恰是醫藥生物行業“由盛轉衰”的時間點。Wind數據顯示,自2021年7月初以后申萬醫藥生物行業指數(801150.SI)開始自高位一路下挫,至2022年9月底僅15個月區間最大跌幅已經高達42.67%。

界面新聞注意到,在醫藥生物板塊已經連續重挫許久以后,泰旸資產依然在月度觀察中多次提及看好該方向后續的投資機會。

2022年9月公司認為“中國的醫藥企業在經歷政策變革、疫情反復、中美關系擾動的三重沖擊后,部分企業或通過技術創新、或通過新業務拓展、或通過全球化布局已經能夠很好地化解前述因素的不利影響,隨著業績的兌現以及2023年估值切換時點的臨近,一些優秀的醫藥公司有望迎來不錯的投資時點。”

2023年1月,泰旸資產提到“醫藥領域經歷過多輪集采之后,企業盈利能力趨向于穩定,一些真正具有定價能力、具備國際競爭力的公司正在出現。疫情之后,政府與居民對于醫療健康的重視也將推動醫藥產業的長期發展。”同年年11月,泰旸資產表示,“圍繞明年需求的確定性,可以逐漸加倉有業績或者經營觸底回升的醫藥股”。同年12月公司還提到,“擁有增量產業變化的科技領域,或者擁有剛性需求的生物醫藥領域,在未來的一段時間有望在投資中處于相對有利的位置”。

可惜的是,在短暫修復了大約4個月以后,2023年2月以后醫藥生物方向再度開始一路下跌。Wind數據顯示,2024年9月24日盤中申萬醫藥生物行業指數(801150.SI)刷出近年以來的新低6061.23點,相較于2021年7月的高點區間跌幅高達55.23%。

圖:申萬醫藥生物板塊指數(801150.SI)近年來市場走勢來源:Wind

圖:申萬醫藥生物板塊指數(801150.SI)近年來市場走勢來源:Wind

最新的市場觀點方面,在近日發布的月度觀點中,泰旸資產表示,對于中國資產,一方面由于國內利率仍處于下降通道,高分紅主題資產仍有望在2025年獲得投資者的青睞;另一方面,AI應用探索持續深入,其賦能各行業的路徑愈發清晰;機器人領域新品迭出,各類創新產品陸續登場;智能駕駛技術的商業化進程呈明顯加速態勢。這些前沿領域的積極進展,將有力帶動上下游相關產業鏈蓬勃發展,催生出一系列令人矚目的投資機遇。

不過2025年市場是否會朝著泰旸資產預判的方向演繹,公司又能否抓住機會實現產品凈值的修復以及管理規模的恢復,目前都存在著巨大的變數。

事實上,根據好買基金網數據,即使在2024年9月下旬至10月上旬A股強勢上漲的階段,泰旸資產旗下有業績更新的“泰旸創新成長7號B期”、“泰旸創新成長7號E期”等產品的凈值也未能實現太多的修復。