證券時報

吳永芳

2025-01-10 17:17

盡管機構普遍預計2025全年ABS市場供應仍難放量,但開年ABS一級市場卻勢頭頗猛。

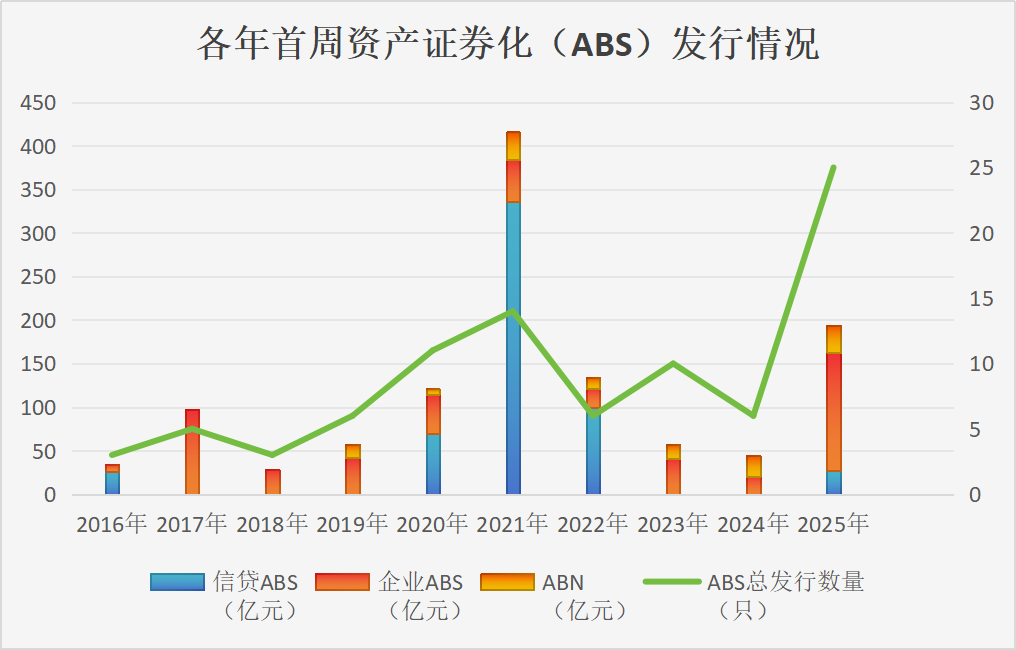

企業預警通顯示,開年首周(2025年1月1日至7日),全市場累計發行ABS項目規模已達194.1億元,規模較2024年同期增長6.75倍,較2023年提升2.42倍;發行ABS產品25只,也為近十年最熱的一周。

數據來源:企業預警通、界面新聞記者整理

數據來源:企業預警通、界面新聞記者整理

就發行類別看,開年首周,企業ABS(資產支持專項計劃)已累計發行19只,發行規模135.3億元;ABN(資產支持票據)發行5只,規模合計31.5億元;信貸ABS(資產支持證券)發行1只,規模27.3億元。

基礎資產方面,前三大熱門資產類別分別為融資租賃租金(42.78億元)、企業應收賬款(29.79億元)、汽車貸款(27.3億元),此外信托貸款債權發行規模10億元,位列第四。

對于上述活躍的ABS一級發行市場,中信證券首席經濟學家明明向界面新聞記者分析,不少機構在2024年年末儲備了大量ABS項目,以滿足2025年開年的融資需求。同時融資人為了優化財務報表,降低資產負債率,有較強的出表融資訴求,因此傾向于在年初集中發行ABS。

“此外,監管部門不斷出臺政策支持ABS市場的健康發展,如鼓勵探索銀發經濟領域資產證券化,以及發布《關于進一步發揮銀行間企業資產證券化市場功能增強服務實體經濟發展質效的通知》等,為ABS市場提供了良好的政策環境。”明明提到。

用益信托研究院研究員吳文駿向界面新聞記者指出,2024年以來,特別是近期出臺的一系列內需刺激政策,比如新能源汽車以舊換新、家電產品、數碼產品以舊換新和大額補貼等。政策意在刺激居民消費,進而刺激貸款,這也帶動了信貸ABS項目回暖。

界面新聞記者關注到,今年首單信貸ABS項目花落建信信托。1月6日,建信信托充當計劃管理人的長盈2025年第一期個人汽車抵押貸款綠色資產支持證券在銀行間市場成功發行,發起人為天津長城濱銀汽車金融有限公司,產品發行規模27.30億元。

這也是2023年以來,開年首周重新出現信貸ABS的身影。企業預警通顯示,2023年和2024年首周,信貸ABS項目均為零發行,這與2021年到2022年首周信貸ABS百億級的發行規模形成鮮明對比。

2023年和2024年全年,信貸ABS全年發行分別為3485.19億元和2703.79億元,為近十年來最低水平。

金融業首席分析師王一峰此前接受媒體采訪時表示,近年來信貸ABS供給承壓背后,是因為有效信貸需求不足,存量高息資產相對稀缺,目前優質資產相對稀缺,銀行賣出高息資產動力較低,出表做ABS動力不足。

而相比于信貸ABS業務式微,企業ABS自2019年以來全年發行規模均在萬億元之上,2024年全年發行1.25萬億元,同比增長2.99%。

此外,2025年前7天發行規模135.30億元,這也是過往企業ABS項目首次在開年便實現規模破百億元。在企業ABS業務當中,一般為券商充當計劃管理人,由此推動券商在機構發行排名中“霸榜”。

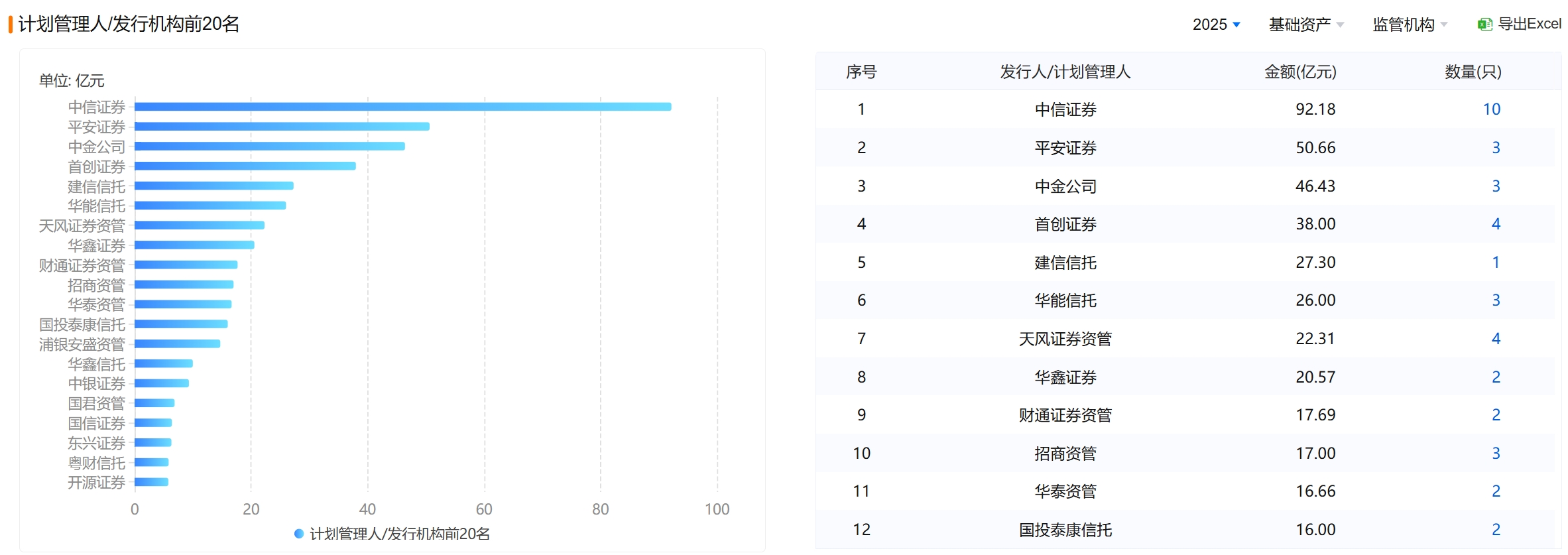

企業預警通統計,截至發稿(1月9日),前20強ABS計劃管理人當中,共計15家券商/券商資管公司上榜,其余5個席位則由信托公司分食。

其中,中信證券作為計劃管理人已累計參與發行10只ABS項目,項目總發行規模已高達92.18億元,數量及規模均居ABS計劃管理人首位;平安證券(50.66億元)、中金公司(46.43億元)分列第二、三位。

圖源”企業預警通

圖源”企業預警通

此外,上榜信托機構分別為建信信托(27.3億元)、華能信托(26億元)、國投泰康信托(16億元)、華鑫信托(10億元)和粵財信托(5.85億元)。

泰和泰律師事務所合伙人律師張皓告訴界面新聞記者,由于信貸ABS和ABN(資產支持票據)的常規結構為信托(SPV),所以信托公司是作為SPV的受托機構設立信托并負責管理,類似企業ABS的計劃管理人;而企業ABS常規結構的SPV是專項計劃,不是信托,信托公司現在雖然也可以擔任計劃管理人負責設立及管理專項計劃,但相對體量較小。

“信托公司在企業ABS當中扮演的角色更多為(1)原始權益人-以受托管理的信托財產為基礎資產,或者(2)雙SPV結構的信托受托機構-信托受益人作為原始權益人以信托受益權為基礎資產。”張皓表示。

截至目前,廈門信托(29.20億元)、國投泰康信托(26億元)、華能信托(21.2億元)和外貿信托(19億元)已位居年內ABS項目原始權益人規模TOP20之列。

以廈門信托為例,京東科技薈享13號第1期資產支持專項計劃(可續發型)第2期次、京東科技薈享19號第5期和第1期的原始權益人均為廈門信托,而上述三個項目的計劃管理人則分別為中信證券、首創證券和招商資管。

“監管近幾年一直鼓勵金融機構在資產證券化領域朝著綠色金融、供應鏈金融等領域應用和發展。政策鼓勵下,參與資產證券化的市場主體也呈現出多元化特點,盡管銀行、證券、信托等依然占主導,但公募基金、保險資管、消費金融以及外資機構也已紛紛布局資產證券化業務,各機構間不僅競爭激烈,也在不斷創新新的結構化設計等。”吳文駿提到。

界面新聞記者關注到,2023年10月,滬深交易所同意首批5家保險資管公司試點開展ABS及REITs業務。

截至發稿,國壽資產、人保資產、泰康資產、平安資產、太保資產5家公司已有7只交易所ABS產品落地,發行規模61.13億元;此外,2024年以來,華泰證券、中信證券、平安證券以及中金公司還曾相繼落地持有型不動產ABS項目。

在明明看來,低利率時代“資產荒”背景下,非銀等欠配資金也在積極尋找投資標的。ABS收益率一般高于債券收益率,具有一定的相對收益優勢,能夠吸引投資者的關注和配置。這也會推動各類金融機構開年積極布局ABS業務。

界面新聞記者關注到,截至1月9日,今年已完成發行的33只優先級ABS產品發行利率均值為2.405%。其中,國投泰康信托有限公司2025年度信玥1號第一期定向資產支持票據(債券通)的票面利率高達4%,最低產品則為長盈2025年第一期個人汽車抵押貸款綠色資產支持證券,發行利率為1.7%。

與之對比,當前,國內各期限國債收益率已下破2%,十年期國債及國開債活躍券收益率已紛紛跌至1.7%附近;信用債二級市場,3-5中高等級信用債收益率也多在1.9%之下。

“近年來,由于市場競爭激烈,ABS業務已有藍海轉紅海的趨勢。不過,由于城投等企業在債券市場融資受限,很多企業試圖通過ABS進行融資新增。”一位在券商ABS承銷崗工作多年的女士向界面新聞記者感慨到,“盡管ABS業務較其他業務比,利潤率不太高,但也是增強客戶黏性的好產品之一,為客戶融資提供了更多選擇。對于一些中小機構而言,ABS甚至是其創收的重點業務之一。”

“另一方面,由于房地產市場不景氣,疊加城投融資受限,資產證券化業務規模也同步受到較大限制,總體業務量有所收縮。”該女士提到。

華泰固收近期表示,展望2025年,ABS供給短期預計難放量,供不應求持續,利差或低位震蕩,企業ABS仍存在流動性溢價,可中高等級挖掘底層現金流穩定、主體資質較優、增信較好的企業類ABS,如利差轉正的RMBS、適當拉長頭部消金平臺久期、挖掘有主體增信的供應鏈和應收賬款ABS的相對利差。