券商中國

沈寧

2025-01-22 21:48

2025開年,公募REITs延續火熱態勢。

截至1月22日收盤,開年以來有逾80%公募REITs產品實現了正收益,其中有產品收益率達到了兩位數。券商中國記者發現,接下來新上市的公募REITs中,不僅有券商、保險、信托等機構,還出現了專戶FOF、地方國企,甚至是廚具企業等身影。

不難發現,賺錢效應疊加底層資產持續豐富,公募REITs的機構投資者群體持續豐富。券商中國記者從基金公司采訪中獲悉,2024年公募REITs新發行29單,新增REITs首發規模645.69億元,均創下新紀錄。基金人士對券商中國記者表示,目前整體REITs共涉及底層資產127個,廣東、北京、上海、江蘇最多,中西部省份較少,部分省份仍為空白。隨著政策的進一步支持和市場的持續發展,可以期待文旅景區、商業辦公樓、酒店、鐵路等更多資產在REITs市場的閃亮登場。

FOF和方太廚具現身REITs前十大持有人之列

根據易方達基金公告,易方達華威農貿市場REIT于1月24日在深交所上市交易。這是易方達基金旗下首只REITs,也是國內首單專注于農貿市場的公募REITs產品。該基金最新發布的上市公告書顯示,截至目前該基金97.26%的份額由機構投資者持有。該基金基金份額持有人戶數為1.48萬戶,本次上市交易的無限售安排份額為1.23億份。

從前十大持有人來看,圓信永豐基金-廈門信托-金圓瑞盈1號集合資金信托計劃-圓信永豐金圓瑞盈1號FOF單一資產管理計劃(下稱“圓信永豐FOF產品”)以8.22%(2709萬份)的份額比例位居第一。其次是中金公司和興業國信資產管理有限公司,持有比例合計接近10%。另外,中信建投證券、信達證券,以及大家人壽保險股份有限公司-傳統產品、中國農業再保險股份有限公司-農行專戶四、福建省金投私募基金管理有限公司-福建省金投金資私募股權投資基金均躋身前十大持有人。

和上述傳統金融機構不同,持有占比2.92%的福州市投資管理有限公司是一家地方國企投資公司。企查查顯示,該公司的大股東為福州市金融控股集團有限公司,是福建市財政局100%持股的公司。

同樣將于1月24日上市交易的中航易商倉儲物流REIT,機構來源也較多元化。其中,蘇州易新股權投資合伙企業(有限合伙)以39.37%的持有比例(3.15億份)位居第一。企查查數據顯示,持有該公司98.5%股份的大股東是一家叫做ECN XII Offshore Holdings(HK)Limited的公司。其次,中航易商倉儲物流REIT其他持有人,基本是來自信托、券商、保險等領域,包括長城證券、云南信托、中國人壽保險股份有限公司-壽險傳統公募REITs產品國壽投等。

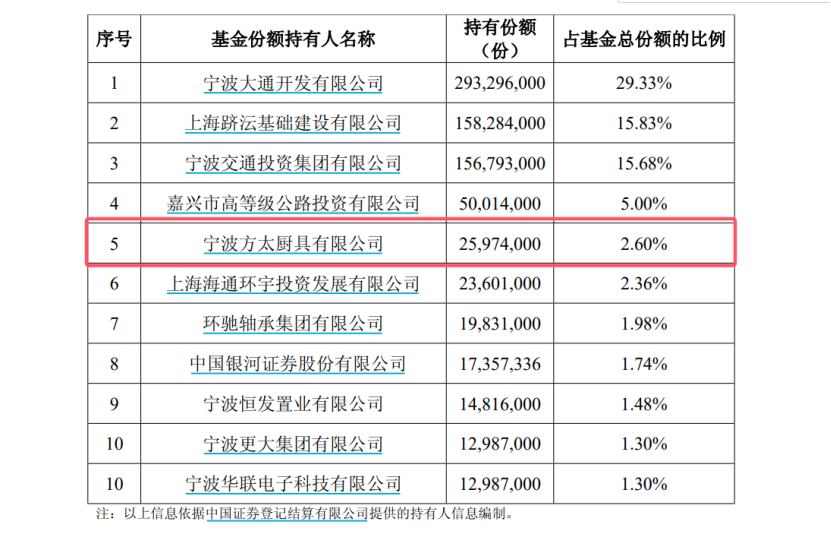

另外,剛在2024年12月31日上市的招商科創孵化器REIT,同樣存在類似情況。排名前二的持有人,分別為上海楊浦科技創業中心有限公司和上海上技所跨境技術貿易中心有限公司,持有比例合計超過30%,其次才是私募、券商、信托等機構。甚至,同樣于2024年底上市的平安寧波交投REIT中,前十大持有人里還出現了寧波方太廚具有限公司(下稱“方太廚具”)這類實業公司。企查查顯示,方太廚具成立于1995年,是國內具有近30年發展歷史的廚具企業。

(來源:平安寧波交投REIT上市公告書)

(來源:平安寧波交投REIT上市公告書)

機構投資者持續多元化

從2021年試點開閘至今,公募REITs的投資者一直是以機構投資者為主,特別是有相當高的份額比例由戰略投資者持有。此前很長一段時間里,這些投資者基本是傳統的券商、保險、私募等金融機構。從上述最新案例來看,隨著擴容項目持續增加和賺錢效應回歸,公募REITs的機構投資者已逐步從傳統金融機構擴大到了基金、地方國企、實業公司等機構。

以公募FOF為例,除了上述圓信永豐FOF產品外,最新發布的2024年四季報顯示,天弘睿享3個月持有混合FOF在去年四季度持有華夏北京保障房REIT。而在此前,該FOF還持有過紅土創新深圳人才安居REIT、中金廈門安居保障性租賃住房REIT等產品。從具有完整數據的2024年中報情況來看,全市場一共有20只公募REITs獲得了FOF產品持有,富國首創水務REIT等5只公募REITs均獲得了逾10只FOF持有。但截至目前,由于FOF產品2024年年報尚未披露,2024年末FOF持有公募REITs的全貌數據尚未得知。

根據華夏基金統計,從2024年中報數據來看,各類投資者持有公募REITs市值占比中,原始權益人占比仍舊最高(56%),發行人自身對公募REITs控制力和長遠發展看好。此外,保險、證券公司占比均為14%左右。但同時,政策在激發機構自營資金的投資需求,保險、券商等機構自營等投資者持有公募REITs份額占比在2024年有提升趨勢,隨著市場回暖,銀行理財、公募基金、私募基金、信托也在逐步買入。

華南一家公募內部人士對券商中國記者分析稱,2024年以來公募REITs行情一掃低迷態勢,呈現出了較為明顯的賺錢效應,由此吸引來了更多機構投資者。與此同時,2024年以來公募REITs加快了擴容速度,對投資者來說可選擇的資產類型更為豐富。對追求穩健收益回報的機構投資者而言,公募REITs是很好的底層配置資產,2025年這種趨勢可能會更加明顯。

“長線資金的參與對于公募REITs的市值管理來說是非常有幫助的,能起到類似壓艙石的作用。”招商基金基礎設施投資管理總部專業副總監萬億對券商中國記者分析稱,“一方面,長線資金的參與可以在擴大REITs市場規模的同時減小市場波動;另一方面,長線資金的入市也可以提高市場信心。對此,我建議可以繼續出臺鼓勵長線資金引入的政策,加快長線資金引入的節奏。”

數量、類型和規模仍在擴容

實際上,無論是發行數量還是發行規模,2024年的公募REITs數據都創下新高。

根據華夏基金統計,2024年全年公募REITs新發行29單,新增REITs首發規模645.69億元,使得境內公募REITs市場總發行產品數量達到了59單,總發行規模(含擴募)達到1681.36億元。此外,2021年-2024年,公募REITs各年度已發行項目規模分別為364.13億元、419.48億元、201.42億元,已發行項目單數分別為11單、13單、6單。

從公募REITs底層資產行業及資產類型分布來看,目前已涵蓋產業園區、高速公路、保障性租賃住房、倉儲物流、購物中心、水電站、風電光伏、生態環保、水利設施等諸多基礎設施領域。其中,目前高速公路資產發行規模最大,產業園區資產發行數量最多,但從存量資產體量來看,各個板塊后續均有較大潛力。

華夏基金表示,公募REITs底層資產均是大家在日常生活與工作中時常接觸的基礎設施與不動產。未來,隨著政策的進一步支持和市場的持續發展,可以期待文旅景區、商業辦公樓、酒店、鐵路等更多資產在REITs市場的閃亮登場。

此外,從區域分布角度來看,目前的59單REITs共涉及底層資產127個。按照底層資產所處位置統計,已發行的基礎設施REITs的底層資產主要分布于京津冀、長三角、大灣區和長江經濟帶等經濟相對發達區域,其中廣東、北京、上海、江蘇最多,中西部省份較少,部分省份仍為空白。2025年以來,則有創金合信首農產業園REIT等5單產品出現過申報動態。1月6日,中銀基金上報的中銀中外運倉儲物流REIT獲交易所受理。此后,創金合信首農產業園REIT、匯添富上海地產租賃住房REIT首發申報均獲得反饋。

華夏基金分析稱,現階段公募REITs底層資產區域分布特點符合我國區域經濟發展和存量優質資產的分布特點。京津冀、長三角、大灣區和長江經濟帶這些經濟相對發達、人口密集區域,其龐大的優質基礎設施資產存量為公募REITs提供了充足的發展空間,而中西部地區在優質基礎設施存量資產方面也有相當規模的沉淀,且在能源、文旅景區等行業有自身特點,后續亦存在較大發展潛力。

二級市場賺錢效應凸顯

從存量產品的二級市場表現來看,過往一段時間以來呈現出的賺錢效應,則是機構紛紛布局的又一重要原因。

根據wind數據,截至1月22日收盤,2025年以來有交易記錄的58只公募REITs有53只實現正收益,占比達到89.83%。其中,有10只公募REITs在開年不到一個月內實現了逾10%的收益率,包括華夏大悅城商業REIT、嘉實物美消費REIT、華泰紫金南京建鄴產業園REIT等。從近半年維度看,截至1月22日收盤58只產品的平均收益率則超過了10%,其中有29只產品創下了兩位數收益率,華夏華潤商業REIT以39.37%的收益率位居第一,嘉實京東倉儲基礎設施REIT、銀華紹興原水水利REIT、中金廈門安居保障性租賃住房REIT等9只產品的收益率均超過了20%。

華夏基金對券商中國記者表示,在經歷了政策持續呵護、一級市場發行提速、二級市場估值修復后,境內公募REITs市場正穩步發展壯大,在發揮“盤活存量資產、擴大有效投資”宏觀作用的同時,也為資本市場投資者提供了配置中國優質基礎設施資產的有力工具。

展望2025年投資機會,萬億認為,消費REITs存在一定投資機會,個體α抗周期性可有效對沖行業β。“上市消費REITs均為一線或強二線的成熟運營的區域龍頭,核心資產屬性強,原始權益人維護REITs上市平臺運營穩定的意愿和資源稟賦也較為充足;外部地緣政治不確定性加劇,提振消費擴大內需仍是政策發力重點,消費REITs個體有望持續呈現出強抗周期屬性。其次是部分新能源、經營業績回升的產業園區和高速公路,可能將獲得超額收益。另外,受益利率下行,分紅比較穩定的保租房預計也將維持較好的表現。”

校對:姚遠