數據寶

劉俊伶

2025-01-30 22:05

美聯儲將于華盛頓時間周三(29日)下午2點(北京時間周四凌晨3點)公布利率決定,鮑威爾將在30分鐘后舉行記者會。

市場普遍預期美聯儲將“維持利率不變”。但分析師關于今年美聯儲的貨幣政策走向,分歧仍然較大。

結果無懸念:按兵不動

自2024年9月以來,美聯儲已經連續三次降息,基準利率從5.25%—5.5%下降至4.25%至4.5%,累計下調幅度1個百分點。本周三是美聯儲進入2025年舉行的第一次議息會議,同時也是特朗普上任后,美聯儲主席鮑威爾首次在議息會議后面向媒體。

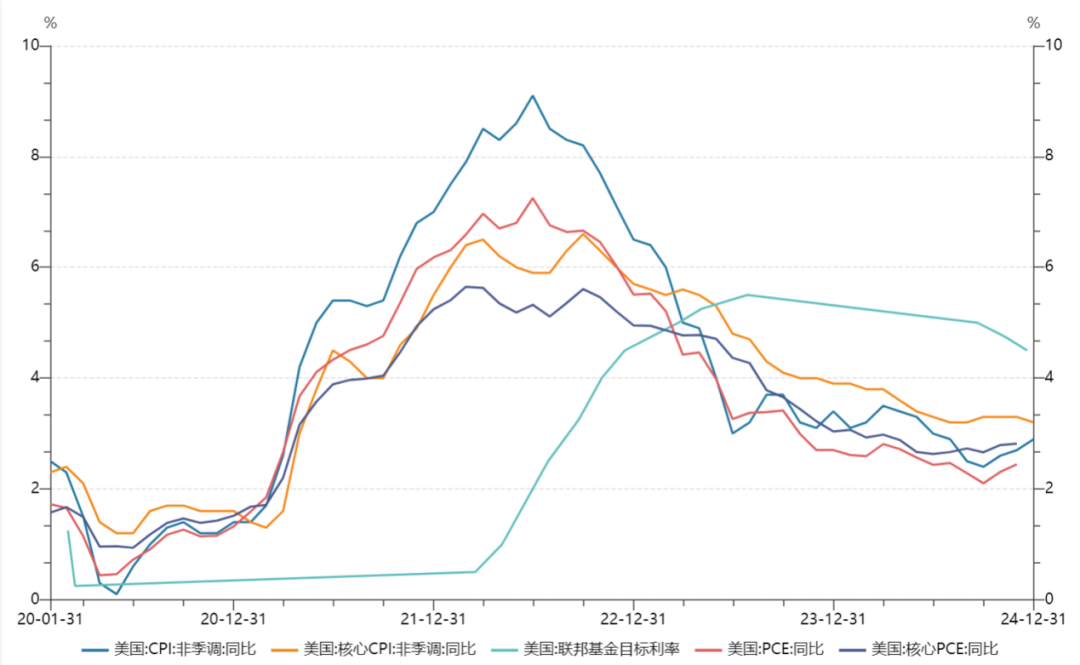

美聯儲基準利率和通脹指標走勢(數據來源:Wind制表:陳霞昌)

從通脹指標來看,美聯儲降息壓力不大。

從消費物價指數(CPI)看,美國12月CPI同比增長2.9%,連續第三個月反彈至2024年7月以來新高;與此同時,剔除食品和能源的核心CPI同比上漲3.2%,低于預期和前值3.3%,環比上漲0.2%。核心CPI同比增速2024年9月以來一直保持在3.3%,環比增速連續4個月保持在0.3%,兩者都在2024年12月首次略有下降,激發了市場的樂觀情緒。

就業數據方面,2024年12月非農和通脹數據均與市場預期有所偏離:非農就業人口增加25.6萬人,大幅超出市場預期的16.5萬人;失業率4.1%,低于市場預期的4.2%。

而美聯儲最為看重的個人消費支出指數(PCE)將在本周五公布。市場預期2024年12月PCE同比增長2.5%,前值為2.4%;核心PCE同比增長2.8%,前值為2.8%。

美聯儲15日發布的全國經濟形勢調查報告(“褐皮書”)顯示,2024年11月下旬至12月,各轄區經濟活動略有增長,消費者支出溫和上升。按行業來看,汽車銷售溫和增長,但建筑活動總體下降,制造業增長略有下降。很多轄區表示,制造商正在囤積庫存以應對進口關稅上調的預期。

“褐皮書”顯示,各轄區部分服務行業就業機會有增長,但制造業就業人數持平。同時,多數轄區銷售價格溫和增長,投入成本也有所上升。與此同時,價格“總體上緩和地”上漲。“大多數地區的聯系人報告銷售價格有緩和的上升,但也有價格持平或下降的情況,特別是在零售和制造業。”報告稱。

各項經濟數據顯示,美國經濟仍然處于較好態勢。

美國債券投資機構,雙線投資CEO岡拉克表示,美聯儲即將做出的利率決定是近年來最可預測的一次“按兵不動”。不過盡管絕大多數人預計美聯儲將在本周的會議上保持利率穩定,但交易員們增加了對美國國債的看漲押注,因為他們希望美聯儲主席鮑威爾將在3月份的會議上發出可能降息的信號。岡拉克表示,鮑威爾新聞發布會的重點應該放在物價穩定和充分就業的雙重使命上,“這兩者之間的關系目前處于緊張狀態,因此這比以往任何時候都要突出”。

特朗普是最大不確定性

在美聯儲即將宣布利率決定之際,“新美聯儲通訊社”NickTimiraos發表文章:《關稅是美聯儲面臨的關鍵不確定因素》。

文章認為,雖然很多人將美聯儲1月會議視為過渡性會議,會選擇“按兵不動+模糊指引”,但作者認為,“貿易戰引發通脹,對美聯儲而言,現在的情況比特朗普第一任期復雜得多”。

文章指出,美聯儲何時恢復降息取決于通脹前景,而通脹前景受到特朗普是否兌現提高關稅威脅的影響。文章引述克利夫蘭聯儲主席哈馬克的話稱,美聯儲官員密切關注通脹預期,如果人們預期通脹上升,他們就會做出不同的反應。隨后文章引述密歇根大學的數據,投資者對未來一兩年通脹的預期在過去幾個月有所上升。

此外,文章還引述美聯儲理事沃勒的話稱,如果一次性實施關稅,那么對通脹的影響是一次性的。但如果對不同國家和不同商品在不同時間上調關稅,美聯儲就難以做出判斷。

文章還從不同角度表達了對通脹的擔憂,最后的收尾點明主旨:如果通脹率徘徊在3%而非2%附近,美聯儲很可能會得出結論,他們需要將利率維持在高位足夠長的時間,以制造更多經濟疲軟,從而壓低物價。

此外,特朗普已經多次發聲,要求美聯儲降息。他認為自己比主要負責作出利率決定的人更了解利率。特朗普還表示,他希望美聯儲能聽取他的意見,并計劃在“合適的時候”和美聯儲主席鮑威爾交談。

貨幣政策走向分歧加大

事實上,雖然對1月決議沒有太大分歧,但對于年內美聯儲貨幣政策的走向,華爾街的觀點仍然分歧較大。

據芝商所“美聯儲觀察”,交易員認為美聯儲年內還會降息2次,分別在6月和10月的會議上,預計到年底,聯邦基金利率將被降至3.75%—4%的區間。

華爾街各大投行則分歧較大。高盛和瑞銀均預期降息2次,而德銀認為美聯儲年內將不會降息。

高盛認為,美聯儲將于今年6月和12月進行2次25個基點的降息,然后在2026年降息一次,最終利率為3.5%—3.75%。該行認為,由于考慮到持續的反通脹,降息看起來是合理的,但鑒于實體經濟的強勁,降息似乎不是必要的。高盛表示,在概率加權的基礎上,市場定價過于鷹派。

瑞銀認為,美聯儲仍有可能在今年內再降息50個基點。美國上周公布的去年12月非農業職位增幅遠較預期高,市場普遍預期美聯儲今年6月前不會再降息,全年降息25個基點的次數也可能少于2次。以Mark Haefele為首的瑞銀策略師團隊認為,最新就業數據可能令美聯儲官員更加關注、美國通脹或未能回落至2%的目標,因此不會急于降息。但瑞銀仍相信,美國經濟增長將持續放緩,最終可令通脹有序下滑,趨近于2%,美聯儲屆時會再降息2次各降25個基點。

德銀則認為,今年根本不可能降息。瑞銀在上月發布的報告中重申了其觀點,即2025年聯邦基金利率可能保持在4%以上,基本情況是沒有進一步降息。報告還指出,一些美聯儲參與者已經開始將特朗普政策的潛在經濟影響納入他們的預測,這可能導致2025年和2026年的通脹預測更高。該行首席美國經濟學家Matthew Luzzetti表示,特朗普的政策組合將使通脹維持在2.5%以上,因為減稅刺激了經濟增長和支出,而特朗普的保護主義貿易計劃可能加速價格上漲。

事實上,不少投資機構已經開始預期美聯儲年內將會加息。

“我們不相信美聯儲會在2025年降息——我們甚至不認為美聯儲已經結束(收緊貨幣政策)”,ABPInvest創始人兼首席投資官Thanos Papasavvas在一篇專欄文章中寫道,“相反,我們預計有彈性的美國經濟和特朗普的政策將推高通脹預期,迫使美聯儲主席鮑威爾從9月開始加息。”他還提到,美聯儲在錯誤地判斷之前價格上漲是暫時的之后,希望維持其抗通脹的信譽。

債券巨頭太平洋投資管理公司(Pimco)的首席投資官Dan Ivascyn上周表示,由于華爾街正在等待更多經濟數據和特朗普政策的明確性,央行準備“在可預見的未來”維持利率不變。他補充稱,雖然加息不在他的基本預測范圍內,但加息“肯定是可能的”,因為最近的調查顯示消費者的通脹預期有所上升。

校對:王朝全