中國(guó)基金報(bào)

張燕北 孫曉輝

2025-02-23 08:25

銀行股近期迭創(chuàng)歷史新高,帶動(dòng)上證指數(shù)重新站上3300點(diǎn)。

周五,A股全天震蕩走高,創(chuàng)業(yè)板指領(lǐng)漲,科創(chuàng)50指數(shù)漲近6%,創(chuàng)2023年4月26日以來(lái)新高。人工智能、機(jī)器人等科技股大放異彩,多只股票續(xù)創(chuàng)歷史新高。不過(guò),在科技股的亮眼表現(xiàn)下,銀行股的“精彩”,似乎被忽略了。

遭遇長(zhǎng)期低迷的市場(chǎng),是一種與眾不同的經(jīng)歷。盡管過(guò)去4年,A股長(zhǎng)期陷在人氣低落的情緒里,上證指數(shù)從3700點(diǎn)下行至3300點(diǎn),但包括銀行股在內(nèi)的超過(guò)半數(shù)上證50指數(shù)成份股已經(jīng)成功爬出深淵。農(nóng)業(yè)銀行、交通銀行和中國(guó)銀行等個(gè)股相比4年前股價(jià)在不知不覺(jué)間上漲了超過(guò)1倍。

事實(shí)上,如果看每天、每周、每月的短期股價(jià)波動(dòng),損失的痛苦會(huì)成倍增加,投資者可能會(huì)在最應(yīng)該持股的時(shí)間段里反而會(huì)向市場(chǎng)投降,但投資者如果用3~5年的中長(zhǎng)期來(lái)評(píng)價(jià)自己的投資結(jié)果,更容易獲得內(nèi)心的平靜和良好的投資業(yè)績(jī)。

正如巴菲特所說(shuō)的:“我們關(guān)心3年(最短周期)之后的數(shù)據(jù)足矣,因?yàn)橹灰邕^(guò)時(shí)間這道門(mén)檻,談?wù)撌袌?chǎng)是否有效才有一定意義,當(dāng)然選取5年周期就更棒了。”

可以預(yù)見(jiàn)的是,在一個(gè)人的股市投資生涯中,難免還會(huì)遇到若干個(gè)長(zhǎng)期人氣低迷的階段,我們的思考方式?jīng)Q定了我們的行為方式,我們的行為方式?jīng)Q定了我們的長(zhǎng)期投資業(yè)績(jī)。事實(shí)上如果一只股票3年不漲而第4年漲了30%,那年化收益也有6.7%,遠(yuǎn)超10年期國(guó)債利率。

多只權(quán)重股率先收復(fù)4年失地

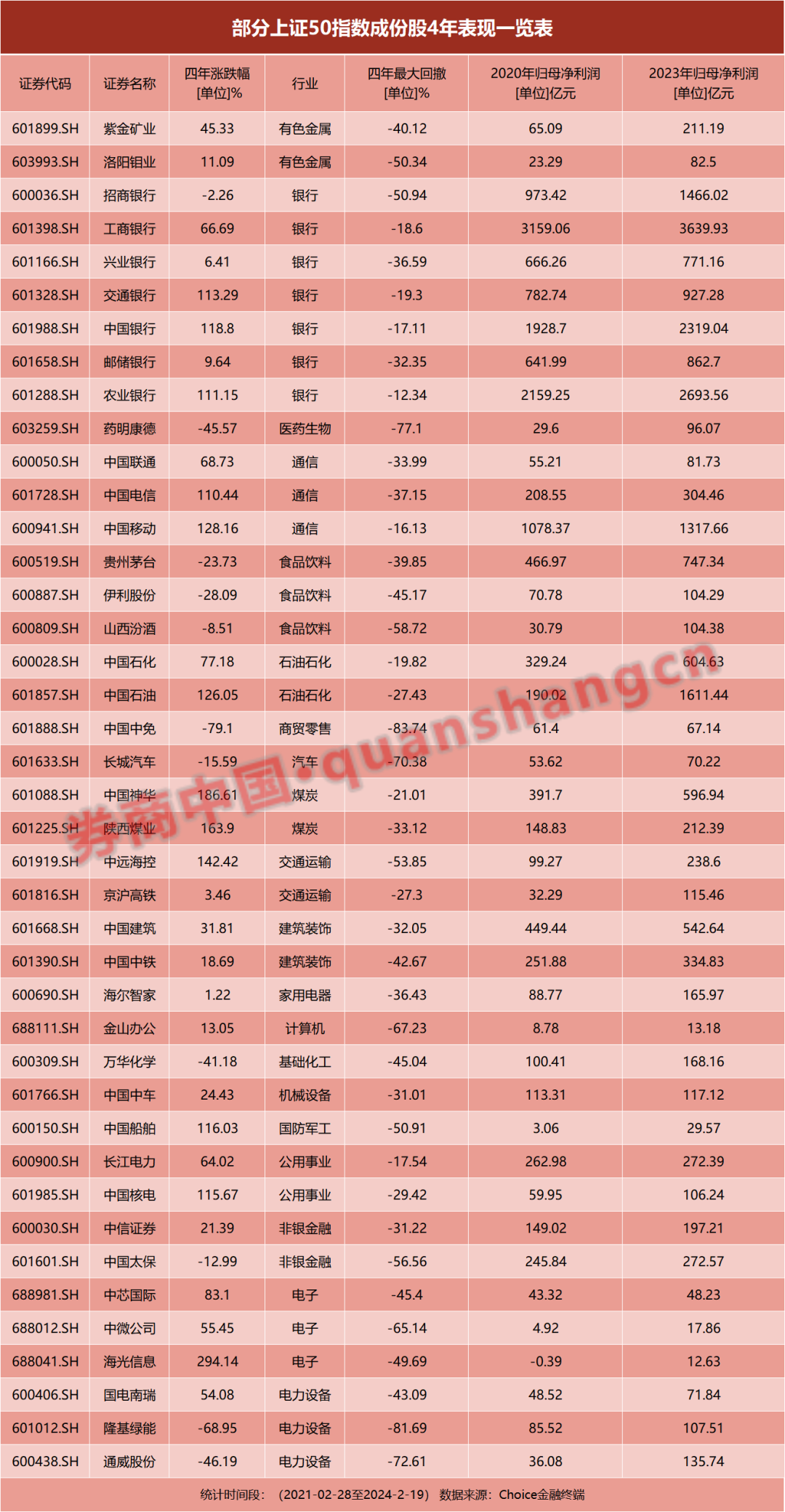

在上證50指數(shù)成份股中,34只個(gè)股的股價(jià)已經(jīng)超越了2021年2月前的高點(diǎn)水平。

銀行板塊表現(xiàn)亮眼,但一切都不是一帆風(fēng)順的。招商銀行和興業(yè)銀行在過(guò)去四年中最大回撤分別是51%和37%,目前興業(yè)銀行股價(jià)已經(jīng)超越4年前水平,而招商銀行的股價(jià)也已經(jīng)接近4年前水平。

農(nóng)業(yè)銀行、中國(guó)銀行和交通銀行的股價(jià)則相比4年前上漲了1倍。與2021年2月底相比,農(nóng)業(yè)銀行至今上漲了111%,但事實(shí)上,農(nóng)業(yè)銀行2022年的股價(jià)還沒(méi)有2019年的水平高,但2023年以來(lái)漲幅超過(guò)1倍。與2021年2月底相比,中國(guó)銀行上漲了119%。在過(guò)去4年中,該股票最大回撤為17%。

公用事業(yè)板塊也已經(jīng)走出了失地。與2021年2月底相比,長(zhǎng)江電力4年上漲了64%,其間最大回撤為18%;中國(guó)核電4年上漲了116%,其間最大回撤為30%。

交通運(yùn)輸板塊龍頭公司過(guò)去4年一度大幅回撤,但目前股價(jià)也爬出了深坑。中遠(yuǎn)海控過(guò)去四年漲幅為142%,其間最大回撤為54%;京滬高鐵過(guò)去四年漲幅為3%,其間最大回撤為27%。

不過(guò)生物醫(yī)藥、食品飲料、電力設(shè)備等板塊的龍頭股四年股價(jià)仍然沒(méi)有收復(fù)失地。

多數(shù)上證50指數(shù)成份股公司在過(guò)去四年當(dāng)中業(yè)績(jī)可圈可點(diǎn)。以股價(jià)漲幅領(lǐng)先的銀行股為例,招商銀行2020年的歸母凈利潤(rùn)為973億元,2023年的歸母凈利潤(rùn)為1466億元;農(nóng)業(yè)銀行2020年的歸母凈利潤(rùn)為2159億元,2023年的歸母凈利潤(rùn)為2693億元。

貴州茅臺(tái)過(guò)去四年的最大回撤為40%,但貴州茅臺(tái)公司的年利潤(rùn)卻從467億元上漲到了747億元,公司的估值也從60倍壓縮至22倍;紫金礦業(yè)四年上漲45%,公司的年利潤(rùn)從65億元上漲到211億元;中國(guó)移動(dòng)股價(jià)過(guò)去四年上漲了128%,公司的利潤(rùn)從1078億元上漲至1317億元。

用最低3年來(lái)評(píng)價(jià)投資目標(biāo)

正如彼得·林奇所說(shuō),“通常,公司經(jīng)營(yíng)的成功與股票持續(xù)幾個(gè)月或幾年的大漲沒(méi)有關(guān)聯(lián);但長(zhǎng)期而言,公司的成功與股票的上漲是絕對(duì)有關(guān)系的。”

如果將上證50成份股的所有公司看作一家大公司的話,這家公司的業(yè)績(jī)?cè)鲩L(zhǎng)了40%,而估值下降了20%。市場(chǎng)不可能對(duì)不斷上升的利潤(rùn)和不斷下降的估值長(zhǎng)期熟視無(wú)睹,要知道所有的大類(lèi)資產(chǎn)都在競(jìng)爭(zhēng)投資人的資金,而十年期國(guó)債利率是對(duì)比的基準(zhǔn)。11倍的估值意味著隱含收益率為9%,上證50指數(shù)的內(nèi)在收益遠(yuǎn)遠(yuǎn)超越無(wú)風(fēng)險(xiǎn)利率。

正如巴菲特所說(shuō),“雖然我認(rèn)為5年是一個(gè)更加合適的時(shí)間段,3年絕對(duì)是評(píng)判投資績(jī)效的最短周期,我們總會(huì)碰到收益好的時(shí)候和收益差的時(shí)候,我們做投資,不會(huì)因?yàn)槭找婧脮r(shí)情緒高漲,或時(shí)機(jī)不好時(shí)對(duì)結(jié)果非常沮喪。就像打高爾夫球一樣,重要的是以低于標(biāo)準(zhǔn)桿數(shù)的成績(jī)?nèi)ゴ蜈A某個(gè)賽道。”

與此同時(shí),要知道我們的一生可能至少經(jīng)歷幾次20%~30%的市場(chǎng)回落,這究竟什么時(shí)候發(fā)生其實(shí)并不重要,重要的是你的起點(diǎn)和終點(diǎn)在哪里——不管中間幾年漲漲跌跌的先后順序,你最后得到的結(jié)果都是完全一樣的。由于整體趨勢(shì)始終向上,只要你沒(méi)有因?yàn)?5%~40%的下跌而在低價(jià)賣(mài)出股票,那么長(zhǎng)期來(lái)看,你就會(huì)在股票市場(chǎng)中取得不錯(cuò)的業(yè)績(jī)。

但是如果你的心理承受不了波動(dòng),你就應(yīng)該去投資固定收益類(lèi)產(chǎn)品。如果你持有的權(quán)益的市場(chǎng)價(jià)值下跌了20%~30%,這讓你心里很不好受,經(jīng)濟(jì)狀況也感到窘迫,那么你就應(yīng)該從常規(guī)的股票市場(chǎng)中退出,“受不了熱就別進(jìn)廚房”。當(dāng)然,在決定進(jìn)“廚房”之前考慮可能出現(xiàn)的問(wèn)題更可取。

(本文所提到的股票均為舉例用,請(qǐng)勿據(jù)此入市)

責(zé)編:戰(zhàn)術(shù)恒

校對(duì):王蔚