證券時報網

孫憲超

2025-03-12 14:13

A股午后拉升,科創50指數漲近2%,北證50指數大漲超3%;港股走勢疲弱,恒生指數小幅走低。

具體來看,兩市股指午后震蕩回升,滬指、深證成指小幅走高,科創50、北證50指數尤為強勢。截至收盤,滬指漲0.22%報3324.21點,深證成指漲0.28%報10679.44點,創業板指跌0.29%,科創50指數漲1.72%,北證50指數漲3.24%,滬深北三市合計成交14800億元,較昨日減少1845億元。

場內超4000股飄紅,半導體板塊午后爆發,芯原股份、安路科技、紫光國微等漲停;汽車產業鏈股強勢,萬安科技、銀輪股份、克來機電等漲停;人形機器人概念再度活躍,萬達軸承股價突破300元大關,續創歷史新高;杭齒前進、智微智能、捷昌驅動等漲停;軍工板塊拉升,信邦智能、北方長龍、洪都航空等漲停;固態電池概念回落,龍蟠科技、三祥新材跌停,華豐股份盤中上演“地天板”走勢。值得注意的是,比亞迪盤中跳水,一度跌超6%,全日成交90.6億元,位居A股成交額首位。

半導體板塊爆發

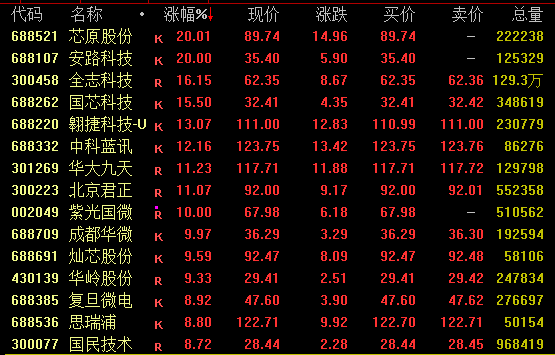

半導體板塊午后大幅走高,截至收盤,芯原股份、安路科技20%漲停,全志科技、國芯科技漲超15%,華大九天、北京君正等漲超10%,紫光國微漲停。

消息面上,今日,商務部新聞發言人就出口管制管控名單有關問題答記者問。商務部稱,為維護國家安全和利益,履行防擴散等國際義務,根據《中華人民共和國出口管制法》和《中華人民共和國兩用物項出口管制條例》等法律法規有關規定,中方決定將危害中國國家安全和利益的15家美國實體列入出口管制管控名單,禁止兩用物項對其出口,任何出口經營者不得違反上述規定。

此外,一則路透社的消息可能是芯片板塊上漲的主因。據報道,中國計劃首次發布指導意見,鼓勵在全國范圍內使用開源RISC-V芯片。并指出,有關推動RISC-V芯片使用的政策指導最早可能于本月發布,但最終日期可能會改變。

RISC-V是一種開源技術,用于設計一系列不太復雜的芯片,從智能手機中的芯片到人工智能服務器的CPU。它在全球范圍內與x86等專有且更常用的芯片架構技術競爭,這些技術由美國公司英特爾主導,美國超微半導體公司和軟銀集團旗下ArmHoldings 也有參與。

中信證券近日指出,考慮到美國近年來持續加碼對國內半導體行業的制裁,長期看勢必會帶來國內企業加速自主研發和國產替代步伐,半導體設備和材料的國產化率有望繼續提升。我們看到部分光伏設備和材料企業已經在該領域做了積極布局,產品也開始放量,建議關注具備技術、資金等優勢的設備和材料企業。

軍工板塊拉升

軍工板塊盤中強勢拉升,截至收盤,晟楠科技、信邦智能、北方長龍、洪都航空等漲停,晶品特裝、翱捷科技、觀想科技等漲超10%。

機構表示,近期軍工行業有以下幾方面積極因素:1.國防開支預算即將公布,全球大變局下軍費投入或將難降,預計將維持和GDP增長協調增長水平;軍費是武器裝備建設的物質保障,穩定的軍費數據將是軍工行業信心之基;2.隨著兩會的召開,民機、低空經濟、商業航天等戰略性新興產業有望成為兩會熱議話題,并持續推動支持政策推出和產業進度加速,也將持續吸引市場關注度和提升熱度;3.高規格民營企業座談會后,民參軍相關壓力有望逐步得到降低;4.業績快報陸續披露,悲觀情緒得到一定程度釋放。“十四五”規劃收官之年,延遲訂單有望實現恢復補償式增長,進而迎來行業邊際改善。

中航證券認為,隨著兩會的召開,低空經濟領域預計將繼續保持較高的市場熱度。低空經濟的快速發展,有望為軍工行業帶來新的增長點,推動相關產業鏈條的進一步完善、拓展。此外,人工智能、機器人等前沿科技主題的強勢崛起,其影響力也逐漸擴散至軍工行業的相關個股。這些新興技術的融合應用,不僅為軍工產品提供了智能化的升級路徑,也為軍工行業的創新發展注入了新的活力。可以預見,在多重利好因素的共同驅動下,軍工行業有望保持穩健的發展態勢。

人形機器人概念強勢

人形機器人概念今日再度活躍,截至收盤,萬達軸承漲近15%股價突破300元大關,續創歷史新高;駿創科技漲超12%,杭齒前進、萬馬股份、智微智能、捷昌驅動、振邦智能、新興裝備等漲停,兆威機電逼近漲停。

消息面上,昨日晚間中國政府網公眾號發布視頻《機器人群俠傳》,展示了凌波微步、飛龍在天、乾坤大挪移等機器人的各種“招式”,該視頻發布后火速出圈,引發市場關注。

此外,深圳市科技創新局3日印發《深圳市具身智能機器人技術創新與產業發展行動計劃(2025—2027年)》,其中提出,到2027年,在機器人關鍵核心零部件、AI芯片、人工智能與機器人融合技術、多模態感知技術、高精度運動控制技術、靈巧操作技術等方面取得突破。新增培育估值過百億企業10家以上、營收超十億企業20家以上,實現十億級應用場景落地50個以上,關聯產業規模達到1000億元以上,具身智能機器人產業集群相關企業超過1200家。打造公共服務平臺矩陣,吸引更多上下游企業、科研機構、創新團隊等加入,形成更完善的產業生態,具身智能機器人產業綜合實力達到國際領先水平。

行業方面,人形機器人催化不斷,產業迎來發展加速期。以Figure、Agility、智元、優必選等為代表的全球優秀機器人主機廠商已陸續開始出貨或加速出貨,2024年確立為人形機器人“商業化元年”。根據機構調研和整理,目前主流廠商對于2025年人形機器人出貨預期相加已達到4萬臺左右,保守預測全年實際出貨將達到2萬臺以上。

中信證券表示,人形機器人板塊發展趨勢確定,2025年放量較為明確,有望迎來新一輪密集催化期;且泛AI應用的行情主線仍將延續,資本開支競賽背景下,機器人或為最好的分支賽道;堅定看好板塊后續機會。

校對:彭其華