期貨日報

劉威魁

2025-04-19 08:07

證券時報記者 張娟娟

半導體產業是現代科技的基石,也是新質生產力的底層基座,幾乎所有的電子設備都依賴半導體芯片來實現其功能和性能。半導體產業的發展水平已成為衡量一個國家科技實力和綜合國力的重要標志。

近年來,我國半導體供應鏈穩定性受到沖擊,產業鏈協同面臨考驗。在此背景下,掌握先進的半導體技術,實現半導體的自主可控,對于保障國家信息安全和經濟安全至關重要。

本文將探究國內半導體產業自主可控的背景、進程及成果,并結合資本市場對半導體產業的發展動態進行解讀。

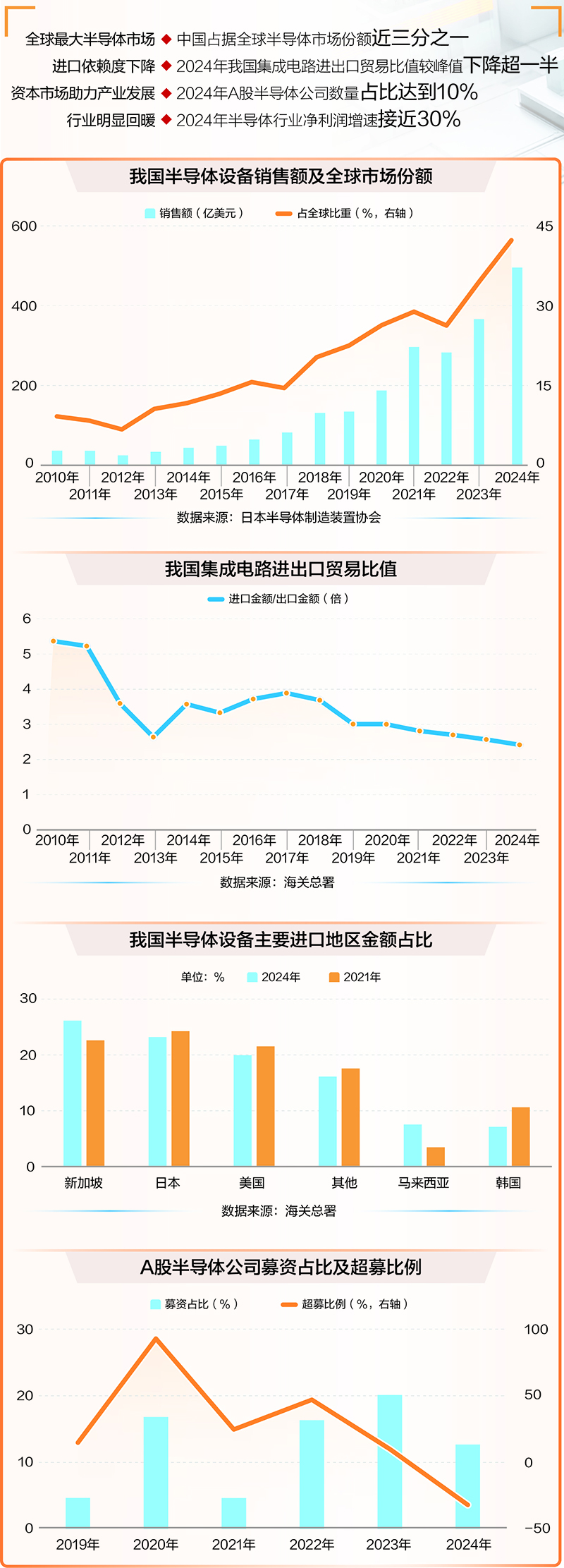

全球最大半導體市場

從產業發展狀況來看,中國已連續多年成為全球最大的半導體市場,占據全球市場份額近三分之一。近年來,我國半導體產業銷售額不斷攀升,半導體設備國產化率不斷提升。

據美國半導體行業協會數據,2016至2024年,我國半導體產業銷售額穩步上升,2021年達到歷史巔峰,接近1900億美元,2022至2024年持續超過1800億美元(2023年因行業低迷除外)。從全球看,中國半導體產業對全球貢獻度維持三成左右,2021年創歷史新高,接近35%;2024年為29.45%,較上一年小幅上升。

半導體設備的銷售額和國產化率也不斷提高。據日本半導體制造裝置協會數據,自2013年以來,中國內地半導體設備銷售額總體逐年遞增,2024年超過495億美元,從2012至2024年復合增速超過28%。與此同時,中國半導體設備在全球的市場份額也穩定增長,2024年首次突破40%,較上一年增加近8個百分點。

自主可控緊迫性增強

2022年以來,美國多次針對半導體領域出臺大規模出口管制措施:2022年10月限制先進制程下的高算力、人工智能芯片出口;2023年10月,對先進計算芯片和半導體制造設備等物項收緊管制措施;2024年12月,對24種半導體制造設備和3種關鍵軟件工具實施出口限制。

上述措施給中國半導體產業帶來了短期沖擊和長期挑戰。在此背景下,自主可控成當前國產科技發展的關鍵詞,特別是在半導體領域,在關鍵領域掌握核心技術,不過度依賴外部供應鏈與技術,是維護我國半導體產業鏈安全的重點。

近期,美國對多個國家和地區加征所謂“對等關稅”,全球半導體產業的進出口將受到影響,高度全球化的半導體供應鏈面臨重構風險。

4月11日,中國半導體行業協會發布《關于半導體產品“原產地”認定規則的通知》,明確“集成電路”原產地按照四位稅則號改變原則認定,即流片地認定為原產地。加大對進口芯片的原產地認定,能有效防止進口芯片繞開關稅,進一步明確對于國產自主替代的需求轉向。

中信證券表示,中國半導體行業的內需市場和自主可控成為明確的發展方向。美方在先進技術領域的“卡脖子”不會改變中國半導體行業長期高端化的發展方向,反而會加快推進國內產業自立自強。中原證券等機構也認為,“對等關稅”政策將對全球貿易格局變化產生重要影響,國內半導體產業自主可控要求再次提升,且進程有望加速推進。

進口依賴度持續下降

中國半導體產業憑借自身產業基礎,以及政策支持、周期反轉、增量創新等因素驅動,在自主可控之路上展現獨特競爭力,進口依賴度呈下降態勢。

據海關總署數據,中國集成電路進出口貿易持續向好,其中集成電路出口額持續增長,2019年起出口額持續超過千億美元。2024年迎來重要轉折點,芯片成為中國第一大出口商品,出口金額折合人民幣約1.2萬億元。與此同時,我國集成電路進口金額雖然仍呈現增長趨勢,但增速放緩。自2019至2024年,我國集成電路進口金額復合增速為4.77%,較2013至2018年的復合增速下降1.4個百分點。

以集成電路進出口貿易比值來看(進口金額/出口金額),該比值自2018年以來逐年下降,2024年該比值為2.42倍,較2007年峰值下降超一半。

從半導體設備不同地區的進口金額來看,我國半導體設備對單一地區的依賴度正在下降,進口地區逐漸多元化。數據顯示,2024年,來自美國的進口金額占比低于20%,較2021年下降超1.6個百分點;來自日本的進口金額占比約23%,較2021年下降超1個百分點;來自韓國的進口金額占比下降近3.5個百分點;而來自新加坡、馬來西亞的進口金額占比,較2021年均上升超3.5個百分點。

多個領域實現突圍

外部限制導致國產設備需求大增,也推動半導體產業技術突破,部分設備實現國產替代。

中微半導在接受證券時報記者采訪時表示,在MCU芯片領域,由于多數產品在成熟制程上加工生產,中國半導體在MCU方面基本實現自主可控,特別是在消費電子領域,國產MCU市場份額逐年擴大,已開始占據市場主導地位。

半導體設備領域的后起之秀——新凱來,在今年上海國際半導體展覽會期間攜三十余款半導體設備參加,引起業內轟動,其公布產品包括外延沉積EPI設備(峨眉山系列)、原子層沉積ALD設備(阿里山系列)、物理氣相沉積PVD設備(普陀山系列)、刻蝕ETCH設備(武夷山系列)、薄膜沉積CVD設備(長白山系列)和量檢測設備(岳麓山等系列)。這是新凱來成立近四年來首次對外公開產品線,也被市場稱為國產半導體設備的“重大突破”。

今年4月,復旦大學團隊研發的名為“無極”二維半導體芯片,其核心突破繞開EUV光刻機封鎖,實現微米級工藝的納米級功耗,實現了5900個晶體管在12英寸晶圓上精準排布,反相器良率達99.77%,較國際同類研究水平大幅提升。

2024年,半導體設備龍頭企業——北方華創,在電容耦合等離子體刻蝕設備、原子層沉積設備、高端單片清洗機等多款新產品實現關鍵技術突破,工藝覆蓋度顯著增長。

業內人士稱,本土企業在一些關鍵領域的技術突破,降低對國外技術和產品的依賴程度,保障了國內半導體產業的穩定發展,為相關企業帶來新的市場機遇。

資本市場助力產業發展

得益于政策支持,國產半導體領域獲得更多資源傾斜。A股半導體公司數量占比呈上升趨勢,國內半導體產業并購重組步伐加快。

按年度計算,2019至2021年,A股半導體公司數量占當年公司總數的比重持續低于5%,但2022年以來占比大幅提升,2024年達到10%。與此同時,2024年以來半導體行業擬IPO公司受理時長大幅縮短,如屹唐股份從申報材料到證監會受理僅用40余天,目前其IPO狀態更新至“證監會注冊”。

從一級市場首發募資來看,自2022至2024年(按上市日統計),半導體公司年度募資金額占A股整體募資比重持續超過10%,2023年創下20%以上的峰值。自2019至2024年上市的半導體公司整體超募35%以上,同期A股整體超募比例僅10%左右。

2024年,新“國九條”、“科創板八條”、“并購六條”等一系列政策“組合拳”激活了并購重組市場。以最新披露日計算,2024年以來,有20家公司披露半導體并購重組事件(同行或跨界),除5家失敗外,其余15起案例目前大多處于“董事會預案”階段。

比如,希荻微擬定增收購誠芯微100%股權,交易價值達3.1億元;富樂德擬定增收購富樂華100%股權,交易價值65.5億元。富樂德已研發并量產14nm制程洗凈工藝,擬收購的標的公司是一家全球領先的功率半導體覆銅陶瓷載板生產商,收購將助力上市公司進一步完善在半導體行業的產業升級布局。

在EDA領域,華大九天擬定增收購芯和半導體100%股權,兩家公司均屬于EDA領域明星企業。概倫電子是A股首家EDA領域上市公司,4月11日晚間,公司公告擬收購銳成芯微100%股權及納能微45.64%股權,將成為首個實現“EDA工具+半導體IP”深度融合的產業形態引領者。

從參與半導體并購重組公司的市場表現來看,自首次披露日截至最新收盤日,上述15家公司平均漲幅超過20%,其中羅博特科股價漲幅超過200%,富樂德股價漲幅接近80%,友阿股份漲幅超過50%。

行業迎來業績復蘇

隨著行業的復蘇,半導體公司業績回暖趨勢明顯。在歷經了2022年及2023年的“寒冬”后,2024年半導體公司業績迎來大幅逆轉。數據寶根據申萬二級行業統計,2022年、2023年,半導體上市公司凈利潤大幅下滑(可比數據)后,2024年增幅轉正,剔除巨虧的聞泰科技后,行業凈利潤增速接近30%。

從單家公司看,思特威-W、德明利2024年凈利潤增幅均超過10倍,其中思特威-W在安防領域圖像傳感器芯片市場占有率第一;德明利在全球存儲卡、存儲盤等移動存儲領域擁有一定市場份額。

長川科技2024年凈利潤增幅下限超過7.5倍,公司掌握集成電路測試設備的相關核心技術。上海貝嶺、中微半導、普冉股份2024年業績扭虧,中微半導2024年實現凈利潤1.37億元,公司在接受證券時報記者采訪時表示,其8位MCU在國內處于領導地位,32位MCU的影響力越來越大。

進一步來看,在半導體行業中,2024年實現盈利且增幅超過40%,機構一致預測2025年、2026年凈利潤增幅均超過40%的公司有14家,其中在國內或全球具備領先地位的公司有11家,這些公司業績的增長勢頭強勁。

比如士蘭微是國內領先的半導體IDM公司,公司獲機構一致預測2025年凈利潤增幅有望超過 400%;晶合集成12英寸晶圓代工產能中國內地排名前三;泰凌微在無線芯片市場細分低功耗藍牙芯片領域全球市占率前三。