e公司

2025-01-07 08:25

此輪IPO節奏調整,起于2023年8月27日。2024年,成為IPO調速后的首個完整年度。

回顧2024年券商投行業績,“變”與“不變”交織呈現。

“不變”的是穩定的頭部投行排名。

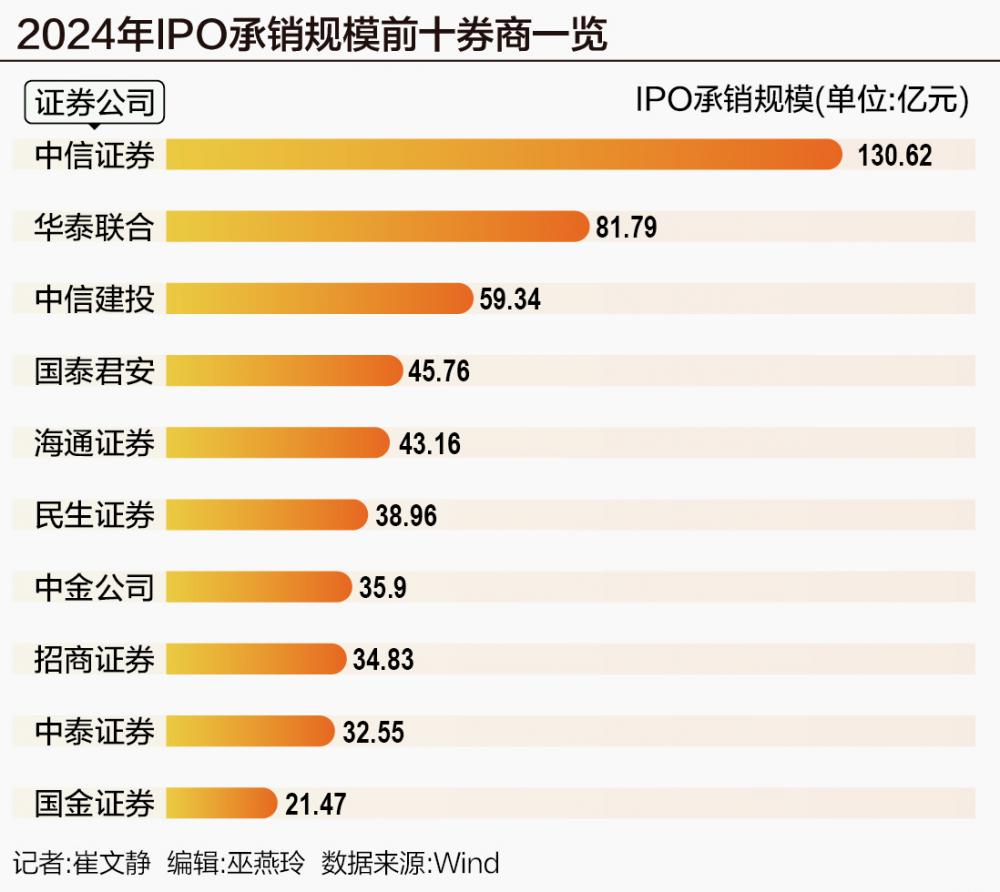

僅從IPO承銷金額來看,2024年前七名券商與2023年無異;新躋身前十的券商也僅有招商證券、國金證券兩家。而從包括IPO、定增等在內的投行股權承銷規模總排名來看,2024年前十券商中,也僅有國金證券、廣發證券兩家為新加入者。

根據受訪保代分析,隨著新股IPO數量銳減,包括中信證券、中金公司、中信建投在內的諸多券商投行面臨同樣現狀:人多活少。受此影響,頭部券商紛紛“放低身段”,主動爭取一些過去不屑一顧的小項目,這使得中小券商生存空間被進一步壓縮,投行馬太效應加大,中小券商想要躋身行業前十的難度進一步加大。

相較于“不變”,2024年的投行之“變”則相對多元。21世紀經濟報道記者綜合梳理與采訪發現,其中兩點尤為值得關注:

一方面,IPO承銷規模集體大滑坡。前十券商中6家同比降超七成,降幅最低的招商證券同比下滑比例亦高達50.60%。

另一方面,IPO變奏之下,定增等其他業務的重要性正在增加。以中金公司為例,其2024年IPO承銷規模位列行業第七,但股權業務排名則為行業第二。

前十投行位次生變

2024年全年,A股新上市企業共計100家,較2023年縮水68.05%,相較于2022年的428家更是不足四分之一。

新股IPO數量銳減之下,券商投行IPO承銷規模隨之大打折扣。頭部券商同比降幅普遍在七成以上。其中,海通證券降幅最大高達90.74%,中信建投、國泰君安、民生證券、中金公司也降超八成。

頭部券商中,僅有的2家IPO承銷規模降幅不到六成的券商——華泰證券(-52.87%)、招商證券(-50.60%),也是前十券商中進步最大者。其中,華泰證券由2023年的行業第七,提升5個位次至行業第二,2024年實現IPO承銷規模81.79億元。招商證券則由2023年的第12名,提升4個位次至行業第八,實現IPO承銷34.83億元。

除了華泰證券、招商證券,2024年IPO承銷規模排名有所提升的還有國泰君安、國金證券,不過二者均僅前進1個位次。兩家券商已經實現兩連增。國泰君安2022年排在行業第六,2023年進步1名至行業第五,2024年再度提升至行業第四。國金證券進步相對更大,2022年還只排在第14名,2023年提升至第11名,2024年躋身行業前十至第十名。

前十券商中,4家券商排名保持不變,分別為第一中信證券、第三中信建投、第六民生證券、第九中泰證券。

其中,中泰證券2022年排在行業第23名,2023年憑借高達143.34%的同比逆勢大增,升至行業第九,2024年IPO承銷規模雖然同比下滑64.73%,但仍屬降幅較小者,保住第九之位。

總部位于山東濟南、以山東省國資委為實控人的中泰證券,是地方腰部券商的典型代表。根據受訪人士分析,對于國企基因濃厚的地方中小券商而言,圍繞地方經濟發展做好服務,充分借力股東資源、區域內本土化資源優勢開展業務,而后再向其他領域針對性拓展,是相對更為理性的發展思路,中泰證券即是地方券商中近年來表現較為出色的券商之一。2024年12月11日,由中泰證券獨立保薦創業板上市的博苑股份,總部位于山東省壽光市,即是中泰證券成功挖掘區域內資源的體現之一。

就IPO業務而言,頭部券商中最為可圈可點的是華泰證券,其可謂此輪IPO降速之下傳統強勢投行中進步最為明顯者。

2022年華泰證券IPO承銷規模排在行業第五名,彼時承銷規模為309.27億元,與冠軍中信證券的差距高達950.31億元。2023年,華泰證券IPO承銷規模同比縮水43.88%至行業第七。彼時,華泰證券表現中規中矩,但由于與其實力相當的國泰證券、民生證券IPO承銷規模逆勢增長,因此華泰證券排名有所下降;當年,華泰證券IPO承銷規模與中信證券的差距為326.78億元。2024年,IPO全面降速之下,華泰證券則顯得相對堅挺,其IPO承銷規模同比縮水52.78%,在IPO承銷規模位列前十的券商中,降幅較其更小的,僅有排在第八的招商證券(-50.60%);2024年,華泰證券IPO承銷規模與第一中信證券的差距進一步收窄至48.83億元,并且與其他券商拉開差距,高出排在第三的中信建投22.45億元。

換言之,兩年時間內,華泰證券IPO承銷規模由行業第五左右升至行業第二,并且與其他券商拉開差距,與冠軍中信證券的差距由近千億元收窄至不足50億元。

定增、可交換債等影響加大

券商投行股權業務主要包括IPO、定增、配股、優先股、可轉債、可交換債六大類別。其中,IPO毛利率更高,能夠為投行帶來的收益貢獻更大,成為多數投行投入力度最大的細分業務。IPO承銷規模大小,也在很大程度上決定著券商投行股權承銷排名。

如今,伴隨A股IPO上市節奏的趨緩,諸多券商普遍面臨IPO業務“人多活少”的客觀現狀,拓寬IPO業務以外的其他業務,成為各家券商投行努力的共同新方向。這也使得投行股權承銷規模排名與IPO承銷規模排名存在一定差距。

2024年股權承銷排名位列第一至第十的券商分別為中信證券、中金公司、華泰證券、中信建投、國泰君安、國金證券、廣發證券、海通證券、招商證券、國信證券。

其中,股權承銷排名明顯優于IPO承銷排名的為中金公司、國金證券、廣發證券。三家券商具備兩大共同特點:定增業務表現出色;其他股權業務中至少一項具備優勢。

中金公司2024年IPO承銷規模僅排在行業第七,但股權承銷規模卻位列亞軍,定增與可交換債是其加分項。

中金公司2024年定增規模117.22億元,雖然與排在第一的中信證券(482.03億元)存在364.81億元的差距,但較其他券商存在一定優勢,高出華泰證券(73.33億元)43.89億元。

華泰證券IPO排名位列行業第二,僅比排在第七的中金公司多出42.55億元。這意味著,僅定增一項,中金公司即成功收回其與華泰證券的差距。

在A股各類投行業務中,中金公司2024年的最大優勢在于可交換債,其全年實現可交換債承銷115.50億元,較排在第二的華泰證券(80.00億元)多出35.50億元,較季軍中信證券(56.00億元)多出59.50億元。而在2023年,中金公司可交換債承銷規模僅為6億元。

IPO方面,中金公司A股承銷規模下滑相對嚴重,則源于其昔日在科創板、主板業務上布局較多,而二者在此輪IPO降速中所受沖擊相對更大。其中,科創板受到的沖擊更為明顯。

2024年,科創板新上市企業家數同比銳減77.61%,是A股各板塊中降幅最大者;2023年,科創板新股IPO數量同比縮水45.97%,同樣在A股各板塊中下降最多。2022年時,科創板新上市企業尚為124家,2024年僅有15家。

然而,中金公司IPO業務對于科創板的倚重度明顯更高。以IPO降速之前最后一個完整年度的2022年計算,中金公司共保薦25個A股項目上市;其中科創板14個,占比56%。2022年,華泰證券科創板項目在A股總項目中的占比為36.36%,國泰君安則為32.14%。華泰證券與國泰君安,恰為近兩年IPO承銷規模排名提升較為明顯者。

相較于A股,中金公司的投行業務優勢在于港股,無論是IPO還是投行總榜,中金公司均常年位居第一。不僅是內資券商中表現最好者,相較于高盛、摩根大通等外資券商,中金公司同樣具備優勢。

除了中金公司,投行總榜排名遠優于IPO排名的國金證券,同樣得益于優秀的定增表現。根據Wind,2024年,國金證券定增承銷規模78.59億元,位列行業第五,位列其前的券商只有中信證券、中金公司、國泰君安、中信建投。

與此同時,國金證券2024年完成22.22億元的可轉債承銷,承銷規模位居行業第六,這也為其投行總排名位列第六提供助力。

再來看廣發證券,其投行總榜排名位列行業第七,但IPO僅位于行業第16位。69.45億元、排名第七的定增承銷規模,以及20億元、排名第六的可交換債承銷規模,是其投行股權業務總榜排名躋身前十的關鍵所在。廣發證券定增加上可交換債承銷規模合計達到89.45億元,占據其投行股權承銷總規模(102.70億元)的87%。

頭部席位固化

不過,拉長時間線來看,頭部券商投行席位正在固化。從前十來看,盡管具體座次年年有變,但未入前十者要想躋身其中,難度正在加大。

從投行股權業務承銷規模來看,2024年新加入前十的僅有國金證券、廣發證券,而兩家券商此前表現也相對不錯。

廣發證券股權承銷規模2022年位列行業第15名,2023年提升至第12名,2024年再度大增至行業第七。廣發證券名次的提升與券商IPO承銷規模的集體下滑相關聯。相較于其他頭部券商,廣發證券IPO業務并無優勢,2022年—2024年,其IPO承銷規模排名分別為行業第26名、第27名、第16名。伴隨新上市企業數量的減少,廣發證券在IPO承銷規模上與其他頭部券商的差距大幅收窄;同時,其在定增等業務上的優勢得以保持,投行股權承銷規模排名因此躋身前十。

國金證券則是近年來投行業務進步較大的典型券商,也是中小券商中唯二能夠與頭部券商投行相匹敵的證券公司。2015年—2018年,國金證券投行股權承銷總規模位列行業第13名—第16名之間;2019年明顯下滑;2020年起穩住行業前12名;2023年升至第11名,距離前十僅一步之遙;2024年順利提升至行業第六。

除了國金證券,另一家投行排名能夠與頭部券商相提并論的券商是民生證券。相較于國金證券,其IPO業務優勢更為明顯,排名起伏也相對更大。

股權承銷規模方面,2019年及之前,民生證券大多排在20名開外,2020年大增至行業第十,此后排名起起伏伏但均位于第7第11名。2024年有所下降,由2023年的行業第七名退步4個位次至第11名。但其IPO承銷規模仍然優勢凸顯,以38.96億元的承銷規模保住行業第六之位。

21世紀經濟報道記者采訪獲悉,國金證券與民生證券在IPO業務布局上具有多項共同點,包括舉全公司之力給予投行更多資源支持,圍繞投行加強不同部門之間的高效聯動;IPO業務上,在盡量全方位覆蓋的同時,更為注重精準布局,在重點區域、重點行業上下功夫,尤其是注重打造細分領域知名度,力圖做到某些細分領域的行業第一;尊重人才并培養人才,提供具有較高市場競爭力的報酬,人員流動性小;注重效率,不折騰,制度變動少。

此外,中泰證券近年投行業績表現也相對出色,2024年IPO承銷規模位列行業第九,股權承銷總規模排在第12名。不過,相較于民生證券和國金證券,中泰證券綜合實力也相對更強,其營業收入排名大多位于行業前20之列。