證券時報網

李勁

2025-01-08 21:58

2025年并購重組市場將更為活躍。

雙千億級央企整合獲批

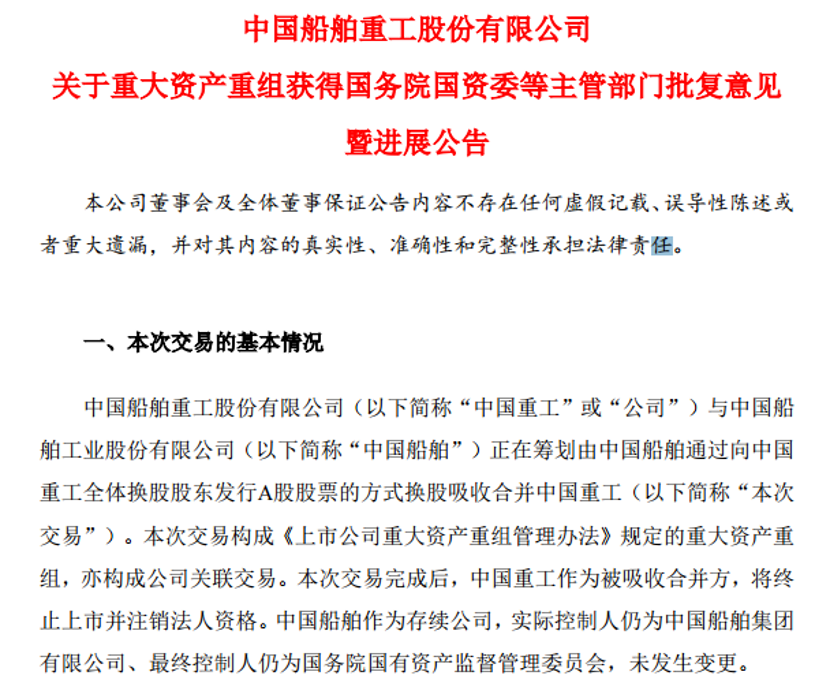

1月7日晚,中國重工、中國船舶發布公告,近日,國務院國資委等主管部門出具了有關批復意見,原則同意中國船舶通過向中國重工全體換股股東發行A股股票的方式換股吸收合并中國重工的總體方案。

2024年9月19日,中國船舶披露重大資產重組預案,擬通過換股吸收合并中國重工,完成后中國重工將終止上市并注銷法人資格,中國船舶成為存續公司。根據雙方已披露的預案,此次換股合并中,中國船舶的換股價格為37.84元/股,中國重工的股票交易均價確定為5.05元/股,預計交易總價將超1100億元。

截至2024年年末,中國船舶市值超過1600億元,中國重工市值超過1100億元。截至目前,中國重工市值約為1023億元,中國船舶市值約為1493億元。這也成為2024年以來市值最高的并購案。

同日晚間,納睿雷達發布公告稱,公司正在籌劃以發行股份及支付現金的方式購買希格瑪100%股權,同時募集配套資金,公司股票將自1月8日開市起停牌,預計停牌時間不超過5個交易日。

納睿雷達此次并購早有征兆。2024年11月,機構調研問到對“并購六條”等政策的看法以及并購計劃時,納睿雷達曾表示,公司努力做好經營工作,積極把握市場機遇,提升公司內在價值。

希格瑪主要致力于光電傳感器芯片、MCU芯片、觸摸芯片、電源管理芯片等數模混合集成電路芯片以及ASIC Design產品的研發、設計和銷售。納睿雷達則是一家專注于提供全極化有源相控陣雷達系統解決方案的高新技術企業。天風證券、華金證券將納睿雷達列為1月份金股。

歷史級并購案例密集涌現

2024年9月24日,“并購六條”出爐,大力支持上市公司向新質生產力方向轉型升級,開展基于轉型升級為目標的跨行業并購,加大補鏈強鏈、提升關鍵技術水平的未盈利資產的收購力度,以進一步激發并購重組市場的活力。

此外,“支持科技十六條”“科創板八條”等政策措施也先后出臺,支持優質資源向新質生產力領域集聚。以最新披露日期統計,2024年以來有200余家公司披露資產重組事件。

在政策的催化與市場規律的作用下,2024年以來,A股歷史級的并購案例密集涌現。例如,中國五礦擬控股鹽湖股份,打造世界級鹽湖產業集團;中國船舶擬吸并中國重工,打造世界一流船舶制造企業;國泰君安擬換股吸并海通證券,券商行業化整合浪潮再起;光智科技擬收購先導電科,成為半導體行業典型的“蛇吞象” 式并購。還有青島雙星并購錦湖輪胎,解決同業競爭問題。

跨界并購項目也層出不窮。據不完全統計,2024年9月底以來,已有10余單跨界并購首次公告案例,包括百傲化學并購芯慧聯、科源制藥并購宏濟堂、松發股份并購恒力重工,以及光智科技、日播時尚、南京化纖等均屬于同一實控人下跨界并購項目。

并購熱潮有望延續

1月7日,并購重組股再度活躍,粵宏遠A、維信諾、宏創控股等個股漲停。可以預見,在政策暖風頻吹下,“資產重組”“收購兼并”熱度將持續席卷A股市場。

近日,在投資者互動平臺上,多家上市公司回應重組計劃或安排。

寶地礦業表示,將積極開展礦業權研究及并購重組實現外延式增長。景興紙業表示,全資子公司參與金浦國調并購基金投資盛合晶微。華自科技表示,公司已實施并購重組、股權激勵、員工持股計劃、股份回購等市值管理措施。

榮科科技1月6日在投資者互動平臺回答稱,新“國九條”鼓勵上市公司聚焦主業,綜合運用并購重組、股權激勵等方式提高發展質量。目前公司也在積極開展聚焦主業的并購重組。

中信證券全球投資銀行管理委員會聯席主任潘鋒指出,2024年以來披露的A股并購重組交易數量較2023年已有大幅增長,預計2025年并購重組市場將更為活躍。

重組概念股潛力充滿想象

從二級市場表現來看,自2024年9月24日以來,重組概念指數漲幅超40%,表現遠強于大盤。個股方面,松發股份、南京化纖、禾信儀器、銀之杰、光智科技等多股翻倍。

在該區間內,這些重組股獲多家機構頻頻調研,聞泰科技、晶豐明源、羅博特科均有百家機構關注。

日前,聞泰科技公告,將一口氣賣掉9家公司,出讓ODM業務,聚焦半導體業務,引發Dymon Asia Capital (HK) Limited等多家機構的深度調研。

重組概念一般因業務轉型與拓展、資源整合產生協同效應、資產注入提升公司價值以及行業整合與競爭優勢提升等帶來的預期,使股價具有想象力。

據證券時報·數據寶統計,根據3家以上機構一致預測,15股目標價較最新收盤價漲超30%,其中艾迪藥業一致預測上漲空間居首,達138.44%。